今天,美团点评在港交所提交了IPO招股书更新版,主要是更新了2018年1-4月份的财务数据,并整合了新收购的摩拜的运营数据。有媒体透露,美团有望在9月底正式敲钟,估值将近600亿美元,按照这个市值,美团将超越前不久同样赴港上市的小米,排在BATJ后成为第五大上市互联网公司。

从财报数据上看,美团的主营收入依然来自于外卖、到店及酒旅,两者占总收入89.7%,但相比于2017年数据,新业务(网约车、摩拜及企业服务等)前四个月收入占比提升了5%,美团的供应链把控权在逐步加大。

摩拜新增一个千万级日订单入口:一个活跃价值20元

这次财报的更新最大的看点来自于摩拜。在此之前6月份,阿里再次注资哈罗时,作价14.86亿美元低于美团对摩拜27亿美元收购价,当时哈罗曾公布2017年的经营数据:1.28亿的收入录入4.8亿的净亏损。

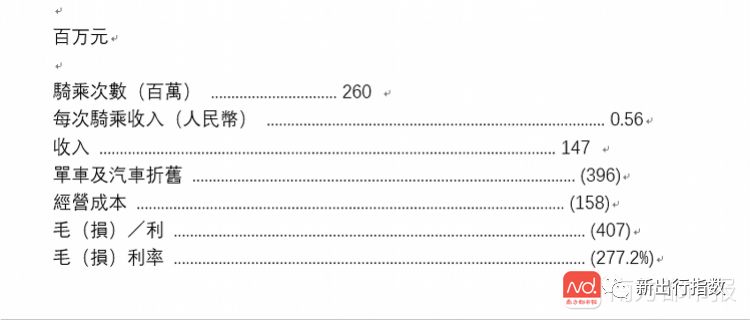

相比之下,这次美团的财报显示,摩拜具有4810万名活跃用户及710万辆活跃单车,摩拜今年4月份收入1.47亿元,计入亏损4.08亿元,也就是单一个月收入就超过哈罗去年全年,2.27倍的净亏损率也相对较低。

摩拜今年4月主要财务数据

与此同时,这次美团也显示了收购摩拜后的资产变化,这其中透露了4月份时摩拜的“交易用户按金”(押金)总共81亿,按照其299元的押金,大约有40%是免押用户,随着今年6月份摩拜宣布全国免押,这个数据还将继续下降。

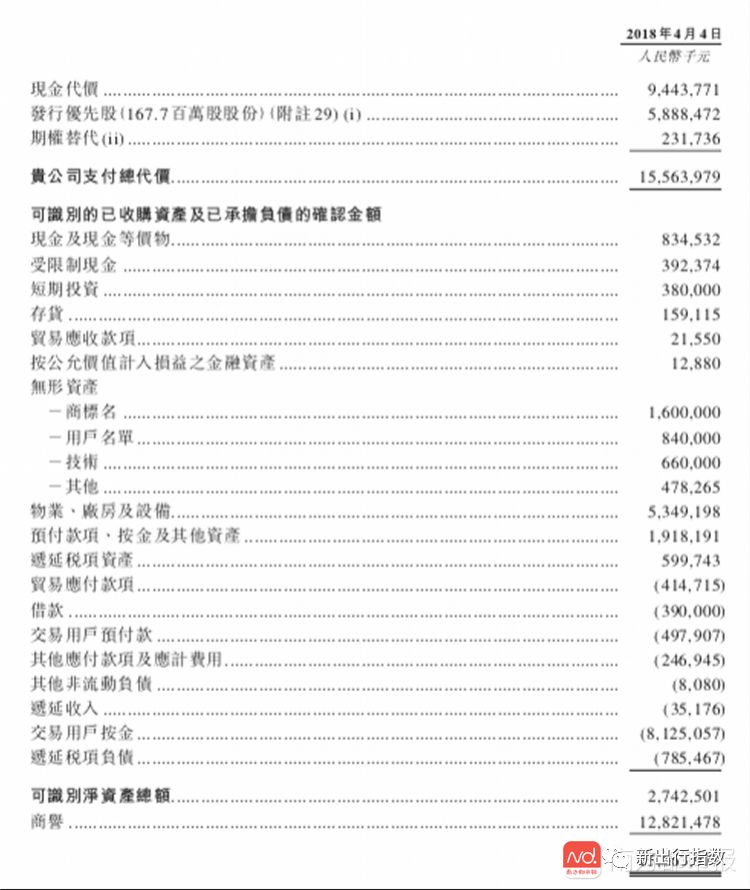

与此同时,美团“可识别净资产总额”为27亿元。这其中除了“物业、厂房及设备”,值得注意的是,价值最高的资产是无形资产,光摩拜商誉价值128亿,商标值16亿。财报透露,这其中,美团无形资产前四个月从去年底的199亿元增加81.3%至360亿元主要是收购摩拜所致。

摩拜的商誉价值达128亿元。

更重要的是,这也为美团的现金业务增加一个新的高频流量入口,其利润主要贡献部门“到店及酒旅”每日订单仅为300万左右,在2017年,超過80%的酒店預訂新增交易用戶及約74%的其他生活服務新增交易用戶是從餐飲外賣及到店餐飲這兩個核心品類交易用戶轉化而來。美团收购摩拜(4月4日起)当月总共完成2.6亿次骑行,相当于在外卖之外新增一个千万级日均订单的用户入口。从其资产列表可以看到,其“用户名单”价值8亿多,与其活跃用户相除,每个活跃用户价值20元左右。

4个月花14.8亿补贴用户 暂缓网约车投入

今年,美团与滴滴在网约车、外卖等主战场狭路相逢,掀起了又一轮补贴大战,这也让人对其现金流产生怀疑。在在今年前四个月的财务数据中,美团经调整亏损净额20. 20 亿元,财报透露表示“系收购摩拜和开展新业务所致”,主要就是摩拜及网约车业务。

从美团这次更新的财报数据看,今年初美团的销售与营销成本为40.9亿元,在这其中,补贴主要体现为“交易用户激励”,这个数据为14.8亿元,比去年同期增长了57%。

但实际上,随着这个规模效应的增长,其对收入的影响反而越来越小。在2015年美团与点评激战最酣的时候,其交易用户激励占比高达98%,相当于美团每赚1元钱就花0.98元补贴,而2018年同期这个比例已经跌到9%;同样的,其占激励占交易总额从2015年的2.5%降至1.8%。正因为此,目前美团的现金及现金等价物为262.7亿元,相比去年底不降反升,增加了68.6亿元。

当然补贴也不是漫无边际,摩拜、外卖两个增长业务依然在亏损状态,难以再支撑一个网约车的投入。从其财报显示,其去年司机全年成本2.9亿,但今年多开了一个上海,前四个月成本就飙升到9.75亿。为此,美团财报中也透露,我們正在評 估網約車服務可能為我們平台帶來的協同價值。基於目前的市場情況,我們預期不會進一步拓展此項服務。