前言:

6月17日,神舟十二号载人飞船飞上太空,距离神舟一号发射成功已有22年。航天员聂海胜、刘伯明、汤洪波先后顺利进驻天和核心舱,标志着中国人首次进入自己的空间站。

一场全球性的太空互联网竞赛已经拉开帷幕,未来几年数以万计的太空互联网卫星涌入太空似乎已成定局。

作者 | 方文

图片来源 | 网 络

寸土寸金的卫星轨道资源

SpaceX的[星链]只是众多通信卫星计划之一,目前全球大大小小的类似计划有二十多个,包括亚马逊、空客、播音、三星等都在计划争夺这一市场。

尽管不同公司发射卫星的轨道高度、波段不尽相同,但地球的低轨道卫星容纳数量是有限的,大约只能容纳5万颗卫星。

如果SpaceX按照计划共发射4.2万颗卫星,并且再加上OneWeb和亚马逊申请的4000多颗,那么留给中国的卫星轨道资源就会非常稀缺,太空看似广阔,实则寸土寸金。

但从目前的情况看,卫星公司的产业链整合很难有效展开是一大弱点,民用市场仍然需要5-10年时间才会迎来技术型人才的成长并出现成熟产品。

商业航空市场受到持续关注

太空基建正当时,商业卫星的需求呈现一种爆发式增长的态势。

烯牛数据统计,2018年商业航天领域共发生15起投资事件,披露获投金额14亿元。

而到2020年,商业航天领域融资额突破100亿元,2020年底,全国共161家商业航天相关企业注册,伴随中国航天技术的不断进步,越来越多创业者正在瞄准太空。

如今我国已经进入到商业航天经济时代,未来至少有5个万亿产业和航天经济有关,其中就包括城市信息模型平台建设、城市运营大脑建设、机器人、自动驾驶相关应用、全天信息实施智能服务系统。

今年3月浙江省公示计划建设宁波国际商业航天发射中心,该项目建成后有望实现年发射规模100发的商业航天发射,这将大大缓解我国商业发射能力的不足。

4月29日国资委宣布组建中国卫星网络集团有限公司。

5月13日,武汉火箭园卫星园相继投产,可以年产20枚火箭240颗小卫星。

以上种种迹象表明,国家对于商业航天的重视程度以及部署都在按步骤加快推进。

但无论是国家队还是民间队,中国在太空领域的商业探索现在正当时。

商业卫星产业链迎来融合发展机遇

2020年中国航天大会提供的相关数据显示,2013年以来,我国运载火箭发射收入复合增长率达到24%。

截至2019年末,我国总计在轨运行卫星约350颗,2019年发射约80颗,其中微小卫星发射占比高达67.5%。

据中国卫星应用产业协会数据显示,预计到2025年前,我国拟发射超过3000颗商业卫星,产值将突破2100亿美元,商业航天行业市场空间巨大,且未来小卫星星座的发射需求将不断增加。

中国卫星导航定位协会最新统计显示,截至2020 年,中国卫星导航与位置服务产业总体产值达到4033亿元,较2019年增长约16.9%,预估到2025年,中国卫星产业总产值将达到1万亿元。

艾瑞咨询《2021年中国商业航天发展报告》指出2021年全球航天发射将再创纪录,中国在发射量上仅次于美国,未来潜在市场十分广阔。

中国卫星导航定位协会近日发布的《2021中国卫星导航与位置服务产业发展白皮书》显示,当前,我国卫星导航与位置服务领域企事业单位总数量保持在14000家左右,从业人员数量超过50万。

我国卫星商业发展预测

商业卫星公司的主要盈利点在于卫星发射上天之后卖服务。

未来10年,卫星将与5G、工业互联网、物联网结合,催生丰富的应用场景。如卫星搭载5G的载荷,可以满足宽带通信;搭载相机,能实现全球无缝遥感。

当地球被成千上万颗这样的低轨卫星包裹,万物互联将成为现实,以后我们可能不需要连接WiFi,从4G、5G可以直接切换到卫星互联网,你的感知和地球甚至其他星球是融合在一起的。

未来近地轨道应该会部署10万颗卫星,其中来自美国的可能会有5万到6万颗,来自中国的有3万到4万颗。

要实现3万到4万颗卫星的规模,往后几年可能每年都要部署上千颗卫星。再看国内,目前国内微小卫星年产能不到100颗,所以至少还有90%缺口。

时至今日,中国商业航天公司平均已有5年左右的经营时间。截至目前,各一线商业航天公司均已有成型的产品推出,在实证上验证了团队具备航天研发的技术能力。

当商业航天第二代,第三代宇航产品问世,量产并常态化之后,中国航天整体的能力将有跃升。

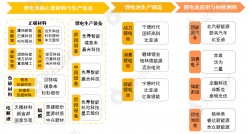

卫星产业链尚未完善,核心参与者较少

单从卫星生产和测试上来看,卫星的生产制造模式与火箭类似,都是由设计,生产,测试,总装组成。

由于卫星不像火箭那样具备一个非常核心的动力系统,更注重卫星的功能,所以它的系统和供应商均比较复杂。

在传统制造业产业链中,如果一条产业链的完善程度较低,那么各家终端制造商产业链的向前一体化战略就会为企业带来更多压缩成本的空间。

目前无论民营卫星公司还是体制内的卫星公司,使用的分系统及元件制造商重合度非常高,也就是说卫星产业链是一条相对封闭,且竞争不充分的产业链,与汽车、工业品相比,完善度还有一定差距。

产业链将呈现【先合后散】

从目前来看,商业航天尚未掌握稳定的订单来源,所以行业整体还没有稳定的现金流,所以在资金层面上去整合产业链有一定难度,没法系统性的展开。

但好的是,目前在航天产业大热的过程中,产业链上的参与者越来越多,新企业层出不穷,这都为未来商业航天公司主体的产业链整体,提供了先验经验和甄选投资标的的机会。

一旦某几家航天公司整合产业链成功以后,会在市场上占有很强的先发优势。在其分系统产业链全覆盖的生态下,产能必然有所溢出,也就意味着这家公司在未来具备了服务新航天公司的能力。

未来航天一定会成为与航空一样服务C端稀松平常的产业,当民间航天行为成为常态后,宇航元件的采买就会形成新的市场,各类航天器会出现模块化组装的趋势。

结尾

随着商业小卫星制造、发射需求兴旺,商业航天参与企业产业发展方向也将从“单纯的卫星运营”向“运维+服务+跨界”过渡。

商业航天要求高可靠性、高性能、长寿命、低成本的空间产品设计研发与技术服务。规模化的星座建设,以及商业卫星的运营,对卫星的制造和全产业链融合发展带来新机遇、新挑战。

部分资料参考:商业数据派:《载人是航天制高点,卫星是商业争夺地》,《经济》杂志:《商业遥感卫星迎发展窗口期》,新京报贝壳财经:《被拒40次,用行李箱装卫星,中国商业航天的6年蜕变》,澎湃新闻:《太空基建正当时,商业卫星面临安全挑战》,环京津网:《卫星商业需求带动全产业链发展》