作者 | 李唐

编辑 | 胡展嘉

出品 | 零态LT(ID:LingTai_LT)

“阿里收入表现较疲软有两个原因,一是宏观经济,一是竞争格局。但就核心电商这个版块,你们本季度的表现是不如同业的。”

11月18日,阿里巴巴(以下简称阿里)集团发布截至2021年9月底的2022财年第二季度财报。电话会议刚刚开始,分析师就把这个尖锐的观点抛给了电话另一头的阿里CEO张勇。

财报显示,截至2021年9月30日止三个月,阿里收入2006.9亿元,较2020年同期的1550.59亿元增长29%。但是,在营收增长的同时,阿里本季度净利润为33.77亿元,同比下滑87%。调整后净利润285.2亿元,同比减少39%。

同时,反垄断大趋势下,阿里在今年四月收到182亿元高额罚单,此后又多次收到罚单。这也影响其在二级市场的价值。

最近几个季度,增收不增利难题一直在困扰着阿里巴巴。在大形势下,阿里罕见地主动调低了2022财年的总收入预期。本财年Q1阿里预计新财年总收入9300亿元,对应增速是29%,本季度阿里将增速下调到 20% ~23%。券商预期,2022年下半年的收入增长将在11%到16%之间,比上半年更低。

11月18日,财报发布后,阿里美股股价低开9%,最终收盘价跌幅高达11%,市值一天蒸发488亿美元。港股方面也同样惨淡,11月19日,阿里大幅低开,并以10%的跌幅收盘。无论是美股还是港股,阿里的股价相较于去年高点都已腰斩。

资深电商分析师蔡炳贞认为,“阿里股价持续下跌一方面与国内对平台监管趋严相关,投资者普遍对平台期待值降低,另一方面归根到底还是增长低于市场预期。后者需要阿里找到更多'第二增长曲线',且在新增长方向较竞争对手更具突出优势。目前,这两点都是很难改变,阿里下跌阻力可能会持续。”

01

烧钱的淘特、淘菜菜

新一季度财报中,阿里对于净利下滑做出解释——主要原因是对淘特、本地生活服务、社区商业平台及跨境电商 Lazada的投入,同比增加超125亿元。

其中,淘特的表现更为业内关注。

一方面,淘特是阿里巴巴财报中的亮点——数据显示,Q2 淘特AAC(年度活跃购买用户数)超2.4亿人,其中一半日活跃用户是淘宝DAU(日活用户)之外的增量用户,淘特M2C(生产厂家对消费者)订单同比增长近400%。另一方面,淘特是阿里目前增长拉新,抢夺下沉市场的重要抓手,与拼多多、京喜也展开了激烈竞争。

但是,淘特的快速增长,也源于阿里的持续烧钱投入,依靠低价打开低线城市用户的“腰包”。

据第三方机构QuestMobile数据显示,淘特和拼多多有78%的用户重合,拼多多的用户数量已达8.5亿,70%来自下沉市场,上下游供应链都更为成熟。在下沉市场,淘特在享受完前期的快速增长后,后期的发展无异于贴身肉搏,很难撼动拼多多的优势。要突破瓶颈,提升收益,淘特还要在低价战略之外,寻找新的发展模式。

对此,淘特提出的一个解决方式是联动腾讯,推出微信小程序。拼多多最初是靠微信迅速获客上位,接入微信无疑会给淘特带来新一轮增长。但这个过程并不顺利。

今年年初,淘特负责人七公就公开表示,淘特已经提交微信小程序申请。但是一段时间内都进展缓慢。10月9日,淘特宣布,上线微信扫码付功能,双11前完全开放。彼时,大家预期淘特小程序将在双十一期间上线。但是,直到双十一结束,甚至微信可以分享淘宝购物车之后,淘特小程序仍未上线。

可以预见,阿里对淘特的投入还远没有结束,淘特能否成为阿里新的增长点,依然是一个未知数。

同时,阿里今年也在社区团购方面加大投入,并于年中创建专门的MMC事业部,由阿里合伙人戴珊直接负责,并在近期整合为“淘菜菜”,与美团优选、多多买菜等成熟社区团购业务抗衡。

在财报电话会议上,当被问到淘特和淘菜菜下一步是否会加快变现节奏,张勇回应称,重点仍将在建设基础设施,推进生产厂家对消费者(M2C)模式和本土化的社区型市场的建设。“淘菜菜创造价值的模式将不再局限于将流量变现,而是通过对供应链的优化,挖掘出生产厂家对消费者(M2C)模式或农户到餐桌模式的巨大潜能。”张勇表示。

当前,社区团购的盈利模式尚未被证实。烧钱之外依然没有答案。

以美团为例,从2020年开始,美团加大社区团购、闪购等新业务的投入,仅2020年第四季度,新业务亏损就高达60亿元,其中一半亏损来自美团优选,平均每个月亏损10亿元。2021年Q1,美团新业务亏损达80亿元;到Q2季度,新业务经营亏损增至92亿元,平均下来,每天亏损1亿元。

要抢占市场,后起的淘菜菜或将走上美团优选老路。

02

基本盘问题大不大

值得注意的是,阿里传统的核心收入来源—— 客户管理费(包括广告费和佣金收入)仅同比增长了3%,而在上一季度这个数字还有14%。

这也是阿里有意为之。大背景是“二选一”时代终结,曾经天猫C店的巨大优势已经不在。京东承接住了品牌多平台入驻的迟来红利,阿里则需要靠让利留住商家,并从传统的平台模式找到突破。

今年以来,阿里对 to B电商的投入大幅增加。淘宝天猫平台陆续推出生意参谋等商家运营工具免费等超过 30 项商家扶持举措,阿里称已至少为商家降低经营成本约 150 亿元。

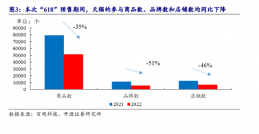

B2B外,阿里的电商业务面临着增长瓶颈。一个显著的标志是,最大的购物节——双11也“长不动”了。阿里特意在本季度财报中夸赞了平台今年的双 11 表现,这原本应出现在下一季度财报中。但尴尬的是,销售额增速从去年 26% 突然放缓至 8.5% 。

与之相比,竞争对手京东公布的数据显示,其双11购物节销售额增长 29%,远超阿里的增长速度。

在传统电商重心之外,阿里也把新重心放在新零售上。本季度财报显示,包括高鑫零售、天猫超市、盒马、考拉海购和银泰在内的阿里自营业务收入,已经占到总营收的27%,同比增速 111%。

然而,今年以来阿里也面临着更强大的竞争对手。尤其在直播电商领域,抖音快手迅速崛起,分走了大块蛋糕。新零售方面,京东的挤压也逐渐增强,在物流上市后,京东的物流供应链优势更明显。

有一部分人士认为,阿里重心逐渐失衡,但有些分析师也认为,尽管增速减慢,阿里的电商基本盘并未受影响。财报中有两个重要数据——第一是本季度阿里全球年度活跃消费者达到12.4亿,比前两个季度数据都高;第二是本季度淘宝天猫年活买家净增 3500 万,几个季度以来首次突破3000万。

从这个数据来看阿里加大新业务投入,减少净利润,或是特殊情况下的战略考量。

03

下一个增长引擎在哪里

张勇表示,本季度阿里继续围绕内需、全球化和云计算三大战略坚定投入,为集团实现长远可持续发展打下坚实基础。

从数据来看,表现最好的是阿里云。Q2 阿里云计算业务收入同比增长 33% 至200.07 亿元,连续四个季度盈利。

今年云栖大会上,阿里云发布了第一款自研CPU芯片倚天710,芯片采用了业界最先进的5nm工艺,将在阿里云数据中心部署应用。同时,阿里云还推出了搭载倚天710的自研全栈服务器磐久服务器,以及神龙第四代架构等等,这些产品都将应用到阿里公共云服务中。

阿里云在海外市场的增长颇为亮眼。数据显示,过去三年,阿里云海外市场规模增长 10 倍以上。截至目前,阿里云已在全球 25 个地域建立了数百座云数据中心,是亚洲规模最大的云计算平台。同时,在总收入中,由阿里云和菜鸟构成的企业数字化及服务板块收入已经在截至 9 月 30 日止的 6 个月同比增长 32%,贡献了超过 575 亿元的收入。

张勇在电话会议上也提及了国际业务的增长,“在很多经济体中,电商的渗透率还非常低,仍处在早期发展阶段。”他表示,阿里目前在国际业务方面的重点是,搭建基础设施,以捕捉长期机会和实现可持续增长。

截至9月30日,阿里国际商业板块收入同比增长 34% 至人民币 150.92 亿元。其中 Lazada 订单量同比增长超过 82%,Trendyol GMV 同比增长超过 80%。

在国内市场竞争日益激烈的前提下,阿里多年投资、布局的各项业务也在快速发展中,虽然目前电商业务占比还是绝对大头,但在未来几条赛道也许会跑出新的增长线。

但每一个领域,都有同行巨头的“虎视眈眈”。云计算方面,华为、腾讯等都在坚持投入。尤其后入局的腾讯,在Q3财报中也着重提到金融科技及企业服务是其重要增长引擎。

菜鸟面临的竞争更为激烈。京东物流上市后,业内对菜鸟提出了更高要求。同时,随着极兔收购百世快递,拼多多系的物流公司也在行业获得了更多话语权。

无论如何,重重压力下,电商巨头阿里很难继续“躺赚”了。