文|梁华梁

锐捷网络依赖阿里巴巴等大客户,陷入了“增收不增利”的局面。此外锐捷网络偿债压力巨大,还两次现金分红7.06亿元。

锐捷网络股份有限公司(以下简称锐捷网络)即将首发上会。

锐捷网络是国内ICT基础设施及行业解决方案提供商,其上市之路可谓一波三折。

去年12月,锐捷网络向深交所递交上市申请,后因发行人及保荐人更新财务资料,于今年3月23日中止发行上市审核。

两个月之后的5月21日,锐捷网络再度冲击IPO。

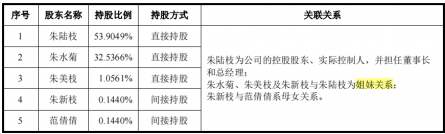

作为星网锐捷旗下的一家子公司,锐捷网络的分拆上市一度遭到持股人的诟病,原因在于星网锐捷的市值过低,而分拆上市原本应该是较大规模的企业为了扩大经营和更好的发展前景才会做的,而锐捷网络此次IPO,很可能会对星网锐捷的股价造成冲击。

而从锐捷网络的业绩来看,虽然有阿里巴巴等互联网巨头的背书,近年来其营收增长较快,但净利润表现却不够理想,陷入了“增收不增利”的局面。

此外,锐捷网络的资产负债率持续走高,偿债压力巨大。可即便如此,在报告期内,锐捷网络还两次现金分红,总金额高达7.06亿元。

这些问题,或最终影响锐捷网络的上市结果。

【有阿里等大客户背书,但盈利和回款持续承压】

提到锐捷网络,很多人对它并不熟悉。但是,其客户却都是响当当的大企业,包括阿里巴巴、腾讯等互联网巨头公司,也包括中国移动、中国电信、中国联通三大电信运营商。

值得一提的是,2020年阿里巴巴对锐捷网络的采购金额从上一年的2.50亿元一举增至6.87亿元,因此也成为锐捷网络的第一大客户。

有了这些大客户的背书,锐捷网络的营收自然要水涨船高。

招股书显示,2018年-2020年,锐捷网络的营收分别为42.82亿元、52.20亿元、66.98亿元,同比增速分别为13.04%、21.89%、28.31%。

不过,若从净利润方面来看,锐捷网络的表现又是另一番景象。

报告期内,锐捷网络的净利润分别为3.28亿元、3.68亿元、3.10亿元,同比增速分别为-0.70%、12.33%、-15.65%,波动较大。尤其是在2020年,表现为明显的“增收不增利”。

对此,锐捷网络的解释为产品结构调整所导致。2020年,其数据中心交换机产品成为收入占比最高的细分产品。不过,由于数据中心交换机产品的毛利率要远低于公司其他产品,因此拉低了其综合毛利率。

数据显示,在报告期内,锐捷网络的综合毛利率分别为46.07%、45.43%、38.16%,2020年下降幅度较大。

不过,值得注意的是,锐捷网络数据中心交换机产品的毛利率本身就低,而在报告期内,该产品毛利率分别为35.57%、30.17%、28.05%,还在不断降低。

对此,锐捷网络解释为,“主要原因系2019年该类型产品在定价时考虑对部分新增销售规模较大的客户进行了较大的价格优惠,对毛利率水平造成了一定的影响”。

据悉,锐捷网络对于采购金额较大、需求集中且要求较高的大客户,主要采用直销模式。而在这种销售模式下,其数据中心交换机产品的毛利率在2020年只有26.24%,低于渠道模式下32.88%的毛利率。

而这一切,都源于对互联网巨头以及三大电信运营商等大客户的依赖,致使锐捷网络的议价能力不断降低。

不仅如此,在回款方面,锐捷网络的应收账款周转率分别为13.81、12.28、10.82,同样呈下滑趋势。

也就是说,虽然有大客户的背书,但锐捷网络在盈利以及回款方面,或将持续承压。

【负债高企还分红7亿,募资补充流动性缺合理性】

盈利能力下降且回款不畅,自然会影响到锐捷网络的现金流水平。

为此,锐捷网络值得求助于借债。

招股书显示,2018年-2020年,锐捷网络的负债合计金额分别为12.14亿元、15.44亿元和27.41亿元;资产负债率分别为62.88%、67.24%和72.07%,而在同一时期,同行可比公司的均值为35.56%、36.69%、32.46%。由此可见,锐捷网络的资产负债率显著高于同行可比上市公司的平均水平,且呈现逐年递增的趋势。

从短期偿债能力看,报告期内,锐捷网络的流动比率分别为1.50倍、1.33倍和1.21倍,同期可比公司均值分别为2.17倍、2.29倍和2.73倍;锐捷网络的速动比率分别为0.93倍、0.78倍和0.64倍,同期可比公司均值分别为1.85倍、1.97倍和2.44倍。

由此可见,锐捷网络的短期偿债能力,在行业内也明显处于较弱水平。

那么,上市成了锐捷网络的必然选择。招股书显示,锐捷网络此次拟公开发行股票数量不超过6818.18万股,占发行后总股本的12%。共拟募集资金22亿元,其中很重要一部分将用于补充公司流动性资金。

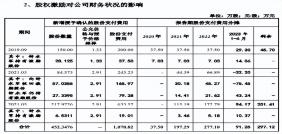

但是,值得注意的是,在报告期内,锐捷网络共实现两次现金分红,金额分别为3.38亿元、3.68亿元,累计实现分红金额高达7.06亿元。

也就是说,在负债不断高企、资金压力持续增加的背景下,锐捷网络仍没忘记现金分红。

如今,锐捷网络又要上市募资来补充流动性。

有分析认为,在需偿还贷款缓解流动性的情况下,锐捷网络仍然义无反顾的大手笔分红,这样的合理性确实令人质疑。而在这种背景下还要上市募资,这更加让人怀疑,锐捷网络此举,究竟是真的缺钱,还是为了“圈钱”。

如此看来,锐捷网络能否成功上市,还存在很大的未知数。

蹭完区块链蹭元宇宙,中青宝只为“成就”金沙古酒?