银行作为依法成立的经营货币信贷业务的金融机构,在人们的日常生活中扮演着相当重要的角色。

在微众银行成立以前,我国的银行都是由国有资本控股,如民生银行、渤海银行等虽然也有民营资本参与其中,但国有资本仍在其股本中占一定比例,银行的经营管理仍然较大程度的受到政府部门的干涉和控制,而不是充分按照市场规律来运行。

接受干预固然能降低商业银行的金融风险,但长此以往,也难免会产生系统模式僵化、运作效率降低的问题。因此,金融系统有序地向民营资本开放是必然选择。

2014年末至2015年初,国内第一批共5家民营银行获批成立,分别是微众银行、华瑞银行、民商银行、金城银行和网商银行,中国的银行业正式进入民营银行时代。

民营银行出手,携手小微企业进入“蜜月期”

民营银行进入金融市场,最先得到“滋润”的是小微企业。

长期以来,小微企业由于稳定性和抗风险能力欠佳,并不是银行首要发展的客户目标。小微企业在银行贷款,也普遍会出现额度偏低,贷款流程冗长的问题。但小微企业是市场经济主体的主要组成部分,据《中国市场主体发展活力研究报告(2011-2020)》,2011-2020年间,小微企业注册数量占到了全部新注册主体数量的95.78%。可见,小微企业在金融市场上有巨大的潜力。

与国资银行相比,民营银行在考虑金融风险的同时,还会对市场潜在体量与价值进行评估,这就使得其目光一定会转移到小微企业身上。

在获批成立的五家民营银行中,微众银行和网商银行与其他三家相比又是不一样的存在——这两家都是互联网企业牵头成立的银行,因此其金融模式不可避免的带上了互联网色彩。

利用互联网发展金融业务的好处是可以实现快速扩张,虽然微众银行和网商银行都没有线下营业厅,但凭借微信和支付宝这两大流量池,微众银行和网商银行率先以小额信贷产品形成了较为完善的普惠金融体系。

截至目前,微众银行推出的“微粒贷”、“微车贷”等产品已经覆盖了全国31个省市超2.7亿人群。与商业银行主要面向白领等优质客户的信贷不同,微粒贷的受众有约78%从事非白领服务业或制造业。除此以外,微众银行面向小微企业推出的“微业贷”也取得了良好成绩。

从微业贷发行之日起到如今的四年内,共为27个省200余座城市的240万家小微企业提供了服务,累计发放金额超过8700亿元。

网商银行也是如此,截至2021年6月,网商银行已累计服务了超过4000万户小微经营者,其中超半数为涉农用户,一年内新增的农村用户中更有84%为从未获得过经营性贷款的首贷户。

可以说,民营银行“拯救”了融资难的小微企业,而小微企业的欣欣向荣,又为市场经济发展注入了活力,而这正是国家向民间资本放开银行准入的预想之一。

高收益、高风险的小微市场,微众银行如何在其中寻找平衡?

商业银行“忽视”小微企业的很大一部分原因就是相对来说,小微企业大都处于发展初期,普遍难以保证收益稳定,这会给贷款带来很大的偿还风险。

而且,大部分商业银行由于依赖大客户,无法像民营银行一样通过海量小微企业的数据案例来支撑信贷业务风控模型更新,这又导致其模型固化、陈旧。无法通过模型的客户往往采取人工干预的形式审核,无形之中加大了信贷工作量。

因此,哪怕小微企业占据了市场主体的超90%,商业银行仍然不敢“放开膀子大干一场”。

相对而言,民营银行显然没有这种顾虑。

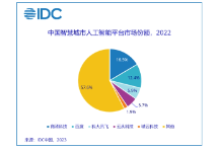

据微众银行发布的2020年年报来看,截至2020年末,微众银行实现营业收入198.8亿元,同比增长34%;净利润49.57亿元,同比增长25%。利润是网商银行的近4倍,在民营银行行列,微众银行已经一骑绝尘甩下了几乎所有的竞争对手。

小微市场内存在已久的高风险问题,微众银行是怎么解决的?

据观察,除了服务流程、效率等方面有所提升以外,最重要的还是微众银行运用了数字科技的力量。

具体到业务层面可以分为两点:其一为首创的分布式银行系统解决了传统银行产品更新换代慢、产品选择少的问题。

近年来,随着IT技术的爆发,移动互联网、大数据、人工智能、区块链等技术得到了飞速发展,产品迭代速度越来越快,而银行传统的集中式架构是以IBM 大型主机作为基础构建,运营、扩容、升级的成本非常高,这就导致银行无法及时推出符合市场实情的产品——即使勉强推出,也无法保证收益能覆盖成本。

相对而言,分布式系统则更为灵活,无论是在产品迭代上,还是在与合作伙伴的场景融合上都要更加顺畅。

其二为在高新技术领域重点投入。如微众银行发布了全球首个工业级人工智能联邦学习开源框架FATE,运用人脸识别与活体检测技术,推出金融级远程身份认证产品,建立了自研的人工智能客服系统,并将人工智能用于营销解决方案。

一方面,活用人工智能降低了金融活动中的人工成本,另一方面也提高了小微企业等普惠金融主体的贷款效率。而来自微信支付等平台的海量消费数据,又为微众银行搭建、更新风控模型提供了数据支撑,使其有底气飞速扩张。

站在行业角度,微众银行对数字科技的运用不仅为商业银行打开了新的发展思路,也在业务层面倒逼商业银行进行产品创新、转型,“激活”了日趋沉寂和安逸的金融行业。

由此看来,无论是从市场还是行业出发,民间资本进入金融业都不是坏事。经过了7年发展,微众银行在金融市场上已经有了举足轻重的地位,或许在未来,这家满是科技感的企业还会带给金融行业更大的惊喜,我们拭目以待。

作者 茫茫

文|松果财经