IOT作为OPPO未来潜在增长点之一,仍需要OPPO的手机来支撑,但OPPO手机的发展已是自顾不暇。

“OPPO企业文化的核心就是本分。”自2004年OPPO创始人陈明永把“本分”确立为OPPO的核心价值观后,一直是OPPO的发展主轴。陈明永和OPPO官方都曾多次强调“本分”的重要性。

但是,如今的OPPO多了一些焦虑,少了一分笃定。

在刚刚过去的2021年,OPPO重新拾起了机海战术。

据统计,在不包括子品牌Realme和一加的情况下,OPPO旗下的A、K、Reno、Find四个系列,共发布了十八款新产品,价格区间覆盖了1000-7000。

来源:阿尔法工场研究院整理

2021年10月,OPPO改革了沿用多年的薪酬机制,引入“绩效股”。

其中最关键的变化是,在中层以上员工的薪资结构中,股票将成为薪水的重要组成部分。这意味着,上市或许已经被写进了OPPO的发展规划中。

如果说在手机业务上有些冒进的举动情有可原的话,那在IOT(物联网,即“万物相连的互联网”)方面的追赶,则可以显露了OPPO的焦虑。

这里需要说明的是,手机厂商是具备IOT优势的。规模庞大的存量手机产品+品牌效应+供应链和技术可移植,为手机品牌进入IOT行业奠定了较高的起点。

如果进展顺利,公司会收获新的增长点。反之,就要背负资金压力以及分散精力的多重风险。而目前的种种迹象表明,OPPO在IOT赛场上的进展并不如意。

01 姗姗来迟的IOT

如果不算手机产品,OPPO进入IOT的时间点,完全可以用姗姗来迟来形容。

OPPO对IOT的探索始于2018年,比小米晚了五年。OPPO创始人、CEO陈明永在当年的科技展上,表示OPPO将布局智能终端领域,此后OPPO开始搭建团队。

在2019年的OPPO Reno新品发布会上,陈明永再次强调了IOT的重要性,并将其列为OPPO新发展阶段的三大发力点之一。

直到2020年3月,OPPO才发布了首款智能手表“OPPO Watch”。同年10月,OPPO推出了两大系列智能电视“OPPO智能电视S1”和“OPPO智能电视R1”。目前,OPPO的IOT产品由智能手表、智能电视、智能耳机三大产品线组成。

来源:公司官网

横向对比,同为手机品牌的小米不仅入局时间早,也迎来了大丰收。

2019年,小米提出了“1+4+X”。即手机+电视+智能音箱+路由器和笔记本+生态链企业(扫地机器人、冰箱、电饭煲等)的IOT战略。

2020年,小米创始人、董事长兼CEO雷军,在当年8月的内部信中,将“手机×AIOT”定为小米下一个十年的核心战略。

2021年三季度,小米AIOT已连接IOT设备数(不包括手机、平板及笔记本电脑),首次突破4亿,同比增长33.1%。

拥有五件AIOT平台设备的用户超800万,同比增长42.8%。小爱同学月活达到1.05亿,同比增长了34.1%;米家App月活为5990万,同比增长了39%,为近一年内的最高值。

来源:公司官网

对比之下,OPPO的产品线覆盖范围有限,这在渠道端也有所反馈。其中较能说明问题的是,作为线下渠道见长的厂商,OPPO也盘不动产品种类不多的线下店了。

2017年OPPO在上海开了全球首家超级旗舰店,面积达500平米。2021年11月,上海超级旗舰店被关闭。其中一个很重要的原因就是产品线不够丰富,难以分摊昂贵的成本支出。

OPPO上海超级旗舰店 来源:知乎@Stary

与此同时,IOT已成为手机品牌们近年的发力点之一,竞争日益激烈。

根据 IOT Analytics 研究,2020 年全球物联网连接数超 117 亿个,首次超过非物联网连接数,并在过去十年里保持着30.8%的年复合增长率,远超总连接数的 9.4% 年复合增长率。IOT距离质变时刻越来越近。

艾瑞咨询预计,2022年行业规模将达到7500亿元。除已经提到的OPPO和小米,其他主流手机品牌和传统大厂都加入了IOT竞赛中

摆在OPPO面前的IOT现状是,行业趋势是明确的,道路是崎岖的。

02 IOT需要爆品支撑

拨开OPPO IOT业务表层的产品覆盖范围不足,入局时间较晚的原因。让该业务折戟的内在原因其实是OPPO对IOT行业的理解与同行出现了分歧。由此指导的产品策略,自然就受到了影响。

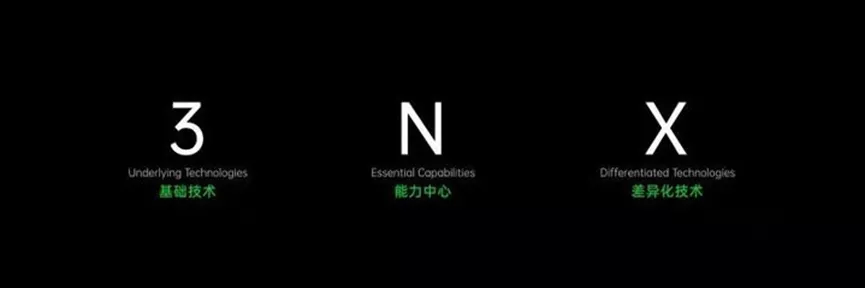

OPPO首次提出系统性的IOT战略,是在2020年的OPPO未来科技大会。OPPO副总裁、研究院院长刘畅,将“3+N+X”定义为支撑OPPO万物互融新生态建设的坚实基础。

其中,“3”指的是三项基础技术,包括硬件基础技术、软件基础技术和服务基础技术。“N” 代表了OPPO长期构建的能力中心,包括人工智能、安全隐私、多媒体、互联互通等。“X” 指OPPO差异化的技术,包含影像、闪充、新形态、AR等。

2020年OPPO未来科技大会 来源:新华网

可以看到,OPPO的策略侧重聚焦底层技术,希望通过底层技术的创新,带动上层产品的发展。深耕底层技术是必须要做的事,但这个选择在现阶段是“生不逢时”的。

IOT最早由Kevin Ashton于1999年命名得来,至今已有23年的历史,目前行业仍处于普及期。

此时,爆款产品对企业的发展具有极强的带动作用,这在行业参与者技术差别不大的前提下更是如此。

IOT在供应链和相关技术上,已经呈现出与其他电子产品一样的同质化特点。如智能电视,传统厂商和互联网品牌同时都在强调“电视”和“智能”这两点。

这说明,在各品牌之间的技术没有代差的阶段,先用产品抢占用户的使用场景,进而占领用户心智,才是上策。

OPPO之外的手机品牌,都选择将“产品”作为输出点。反观OPPO,已经在IOT入口(产品)方面先败一局。

以智能电视为例,它在出货量、场景、操作性,三方面为IOT提供了仅次于手机的入口。

OPPO、小米、华为乃至荣耀、一加纷纷推出智能电视产品的举动,也表明其潜在价值得到了厂商的认可。

据奥维云网数据,截至2020年四季度,小米电视在国内出货量连续8个季度稳居第一,全球智能电视出货量稳居第五。

另一个潜力较大的领域是可穿戴设备。IDC数据显示,2020年第四季度OPPO的可穿戴设备出货量增长到了138万台,与第一名华为的市场份额存在17.7个百分点的差距。

到了2021年一季度,OPPO可穿戴设备的出货量环比下降近50万台,市场份额上与华为的差距扩大至19.6个百分点。

同时,OPPO还效仿小米的生态链战术,不过效果有限。

OPPO在IOT方面一共进行三两笔投资,其中两投向了供应链,分别是扫地机器人整机方案商、PCBA制造商云鼠科技以及单光子传感器供应商灵明光子。另一个投资标的是智能投影设备研发商“JMGO坚果”。

在OPPO投资 “JMGO坚果”之前,阿里已经参与了其D轮融资。目前,JMGO坚果的产品在京东平台上的销量冠军,评价数量只有5万+,而米家有多款单品的评价超过10万+。

来源:JMGO坚果京东自营旗舰店 小米京东自营旗舰店

在实打实的业绩上,IOT业务也没能给OPPO带来回报。据36氪2021年4月报道,OPPO在IOT业务板块一直处于亏损状态,去年亏损甚至高达数亿。

这个成绩,显然无法匹配中国市场的前五大手机品牌的身份。压力之下,OPPO对IOT业务的组织结构作出了调整。

2021年4月,OPPO将新兴移动终端事业部改名为IOT事业群,按照设备种类,设穿戴事业部(手表、手环)、智能显示事业部(电视)和音频事业部(耳机)。调整后,各单独事业群拥有独立决策权,OPPO不会干涉具体业务,各事业群自负盈亏。

03 手机业务再度承压

IOT是OPPO未来潜在增长点之一,而支撑IOT业务,乃至OPPO整体发展的则是手机。

两年前,OPPO 的手机业务曾经历过一次至暗时刻。

当时,OPPO在中国市场的出货量同比下降20.4%,市场份额也缩水了2.8个百分点。当年第四季度更是跌入谷底,市场份额下跌超过30%。

如今,OPPO的手机业务再度遇到了挑战。

从手机市场的整体大盘上看,华为留下的空缺确实“滋养”了其他品牌,不过最大的受益者不是OPPO。

此前,华为通过华为+荣耀的双品牌策略,覆盖了中低端到高端的手机市场。分析OPPO的市场表现,也可以从高端市场、中低端市场以及整体市场走势三方面入手。

首先,在华为遭遇意外后,苹果吃下了高端市场的空缺,而其他国产品牌受限于综合实力,与此无缘。

2021年4月30日,华为消费者业务CEO余承东转发了一篇名为《跌倒华为,吃饱苹果》的文章,并评论:“短短两年不到的时间,美国对华为进行了四轮制裁,一轮比一轮狠毒,把华为消费者业务逼到极端困境,无法发货,高端产品主要让给了苹果公司。”

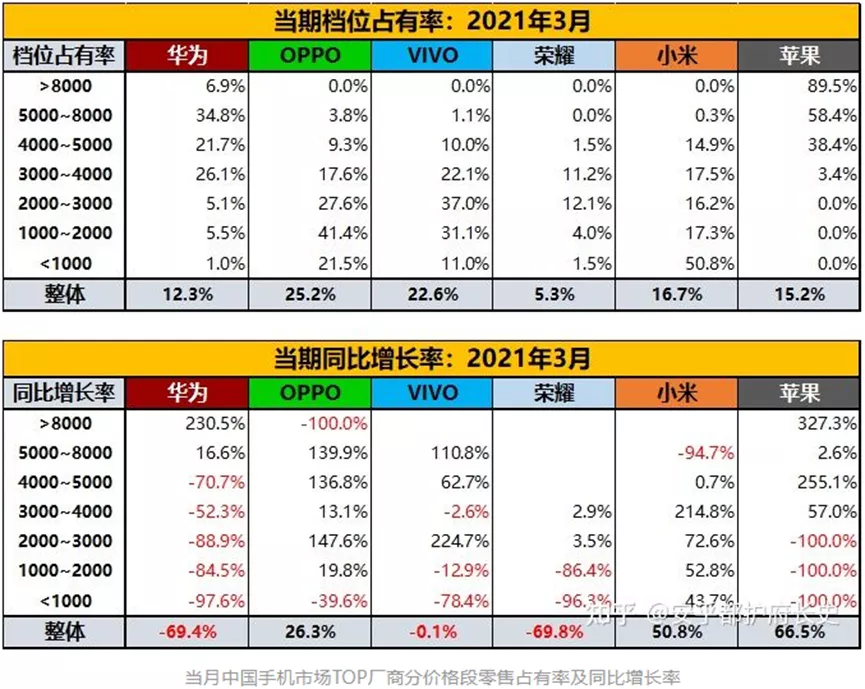

数据方面的反馈更加直观。知乎科技答主“安乎都护府长史”2021年3月的统计数据显示,苹果在5000-8000档位的占有率达到58.4%,比华为高了23.6个百分点。在8000以上档位,苹果的占有率接近90%,同比大增327.3%。

来源:知乎@安乎都护府长史

其次,此前华为体系内的荣耀负责守住中低端市场,在荣耀被出售两个季度后,它才找回了“市场存在感”。在此期间,基本盘与之相似的OPPO,增速虽然很快,但稍逊VIVO一筹。

2020Q1,VIVO在中国市场的市场份额为17%。到2021年一季度,其市场份额涨到23%,此后二季度再度上涨至24%,三季度小幅回落至23%,一直位列中国市场第一名。

在此期间,OPPO除在2020年四季度以20%的市场份额超过VIVO成为市场第一外,其余均位列第二。与VIVO在2021年将市场份额稳定在23%的水平上不同的是,OPPO在2021年一季度拿下22%的高点后,二三季度停留在21%。

这意味着,虽然OPPO的市场份额有大幅提升,但仍有不足之处:高端市场依旧进展不顺,中低端市场面临VIVO的挤压。

在外部环境大体相似的情况下,成绩却落后于与其打法高度相似的VIVO,这恰恰说明OPPO的整体运营效率有待提高。

在手机行业由功能机到智能机的变革中,OPPO及时调整策略,幸免成为“诺基亚”。从底层原因看,运营策略紧跟行业和国情是最大的推动力。

当面对规模更大、更复杂的IOT行业时,OPPO的选择无疑为IOT业务的发展埋下了隐患。