不得已的示弱

冬天,来得悄无声息。

2020年12月,2020年中央经济工作会议在北京举行,会议中明确了2021年经济工作的八项重点任务,“强化反垄断和防止资本无序扩张”赫然在列。

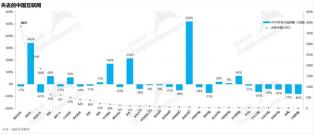

这一任务成为贯穿2021年全年的关键词,2021年,反垄断局共通报了118起行政处罚案件,是2015-2020年6年间的通报总和。

政策全面收紧,腾讯所在和其密集投资的互联网行业,成为反垄断处罚案例的重灾区。腾讯的老对手阿里巴巴领到高达182.3亿元的罚单,而被视为腾讯系的美团也同样收到了一张34.4亿元的巨额罚单。

相比之下,腾讯虽然累计仅被罚款1100万元,但其涉及的处罚案例却多达23件,是牵涉反垄断问题中被处罚次数最多的互联网公司。其中,绝大多数是由于未依法申报,违法设立了合营企业或收购股权。

2021年反垄断被罚公司数量与涉及问题

在这样的背景下,腾讯昔日以“笼络”式投资、收购而建立的腾讯系生态联盟在强监管下不可避免地产生了动摇。

2021年1月,腾讯还在试图主导其先后投资的斗鱼直播和虎牙直播进行合并,到了7月,市场监管总局的一纸禁止合并公告,让腾讯在游戏直播领域的“统治”之梦成为了泡影。

2021年8月31日,在市场监管总局的重锤下,腾讯发布《关于放弃音乐版权独家授权权利的声明》,宣布放弃音乐独家版权。而在近些年间横行无忌的独家版权模式,正是腾讯在之前通过投资并购酷狗音乐,酷我音乐确立的。

伴随反垄断而来的互联互通,也让腾讯最为重要的流量入口微信,不再仅是“合作伙伴”们专属入口。至2021年11月底,微信已将“开放外链”进行到第二阶段,在微信个人会话中打开外部链接不受限制,在微信群当中打开淘宝等非腾讯系电商链接也已不受限制。

但反垄断和互联互通,还不是腾讯在过去一年里面对的唯一外部环境变化。

过去一年里,另一个显而易见的趋势是,互联网巨头对网络舆论的控制,也正受到越来越严格的监管。

以腾讯的老对手阿里为例,近几年来,阿里基本已经全数剥离了曾经数年布局,耗费巨资收购的媒体资产。而在同年8月的阿里性侵事件中,利益集团不能控制媒体的说法也再度被提起。

相比阿里,腾讯能掌控舆论的媒体资产似乎并不显眼,但细究其投资版图,快手、B站、知乎、小红书四个具有舆论影响力的互联网平台,背后却都有腾讯的身影。

截至目前,腾讯是快手的单一最大股东,2017-2019年间先后投资20亿美元,拥有超过20%的股份;其投资B站则已有6年历史,持股比例达18%;而据知乎招股书显示,腾讯拥有知乎12.3%的股权和7.1%的投票权;至于小红书,腾讯也接连参与了3轮融资,其中2021年11月刚完成的5亿美元融资,腾讯正是领投方之一。

小红书仅两轮融资均有腾讯领投 图/企查查

藉上述四个平台,腾讯在二三四线城市普通群众、95后与Z世代、高知用户以及女性用户四个不同群体间,都具备一定的舆论控制能力和影响力。在当下舆论日益收紧,巨头舆论影响力亟待控制的趋势下,这对腾讯来说并非好事。

此外,腾讯战投颇为热衷的文娱影视领域,也在这一年频繁遭遇“黑天鹅事件”,并招致数轮监管风暴。腾讯投资的文娱公司,亦遭到了不小的打击。

先是去年年初《创造营2021》虽然顺利完结,但由于对手爱奇艺《青春有你3》中出现倒奶视频,选手家庭涉嫌违法的问题,所有选秀节目都被推向风口浪尖。广电总局于9月发文称,网络试听平台不得再播出偶像养成类节目。

这也意味着腾讯以《创造101》为开端,持续四年的选秀节目作古。四年间腾讯力推的《创造营》和《明日之子》系列节目制作公司好枫青芸,哇唧唧哇均获得了腾讯的投资,如今看来或许要面临又一次转型。

去年7月,因主演吴亦凡卷入违法事件,腾讯内部定为S+级项目的古装剧《青簪行》无限期搁浅,这一剧目的出品方除了腾讯自有的企鹅影视,还有腾讯多年来一直投资的新丽传媒,仅直接投资损失预计就达到3亿元。

文娱领域成为监管“风暴眼”后,腾讯多年来“重仓文娱”的策略虽暂时不会出现重大变化,但后续的投资和布局势必会更加谨慎。

腾讯投资在文娱传媒的布局 图/腾讯投资

去年因“双减”政策遭到重创的教育行业,腾讯也未能独善其身。其自有的K12产品,如企鹅辅导的幼儿园、中小学学科课程在双减后尽数下架,酝酿转型为家庭教育平台;另一产品腾讯开心鼠则在今年11月停止售卖课程,目前基本处于关闭状态。

遭遇重创的猿辅导和VIPKID等知名线上教育平台,腾讯的投资触手先前也有涉及。企查查数据显示,腾讯参与的教育投资事件共有60起,其中与双减政策直接推倒的K12业务有关的投资就有18起。自2016年以来,腾讯先后参与了5轮猿辅导融资,总额高达26.6亿美元,自2017年以来参与的VIPKID融资共有3次,总额则为8.5亿美元。

双减后,猿辅导转型To B业务,还一度传出卖羽绒服的消息;VIPKID则因退费问题陷入风波,被众多家长起诉。这只是教育行业在今年重压下生存艰难的些许缩影,但也显示出腾讯在教育行业布局受到的冲击之猛烈。

腾讯周围处处高悬的监管利剑,在新的一年里还在延续。2022年1月5日,国家市场监管总局官网发布13起处罚决定,其中腾讯涉及9起,每起均被罚款50万元。

阿里美团的巨额罚单殷鉴不远,投资的众多成熟企业也面临着监管下的不确定风险,腾讯接连减持投资企业,显露出“示弱”的切割意图,一方面是顺应监管,另一方面也有规避自身投资“失算”的可能性。

毕竟,腾讯过去几年里失算的投资已不在少数,此前主营业务高速增长,尚可“填坑”,但过去一年里,情况又有了新的变化。

不能再盲投

腾讯的2021年年报显示,2021年第四季度,腾讯营收为1441.88亿元,同比增长8%,创下近16个季度以来的历史最低增速。经调整净利润为248.8亿元,同比下降25%。2021年全年,腾讯的净利润增长41%,但Non-GAAP净利润的增速则只剩下1%。

有投资人对此解读称,在国际财务报告准则下,腾讯需要把所投资公司公允价值变动,并购等创造的利润或损失在当期计入报告。而非国际财务报告准则,则不考虑这部分变动。这意味着如果拿掉投资收益,只看主营业务增速,腾讯几乎没有增长。“

游戏业务方面,2021年,腾讯的国内游戏贡献了1288亿元的营收,但仔细审视腾讯的游戏阵容和流水排名,2015年面世的《王者荣耀》和2019年面世的《和平精英》两大“老游戏”才是腾讯游戏最大的“奶牛”。

在这两款游戏后,腾讯就迟迟没能迎来新的游戏爆款,反倒受到了《原神》等新游的冲击。缺少爆款新游戏的腾讯虽有两大“老游戏”护体,增速下滑也是意料之中。

游戏业务受阻,腾讯的另一大业务——广告的收入情况也隐现见顶和下行趋势。

腾讯在2021年报中表示,其广告业务在2021年上半年增长强劲,但由于广告主及广告业务随后需适应新的经济和监管环境,腾讯的网络广告收入在下半年大幅放缓,第四季度甚至出现减少,全年腾讯新闻及腾讯视频等媒体广告收入下滑7%,至133亿元。

Quest Mobile数据也显示,腾讯广告的行业渗透率从2020年一季度的近20%下滑到了2021年三季度的不足15%。今年1月发布的《2021年中国互联网广告数据报告》显示,腾讯全年的广告收入仍不足1000亿,不仅落后于老对手阿里,也被新对手字节跳动甩开。

图/中国互联网数据报告

AppGrowing发布的《2020年度移动广告投放分析报告》则显示,2020年广告数量前四的行业分别是占比17%的文娱、占比10%的游戏、占比9%的服饰以及占比6%的教育。其中教育培训广告的重点流量平台,腾讯广告排名第一位。

2020年广告行业分布排行 图/AppGrowing

但过去一年,教育行业崩塌,游戏、文娱行业又接连遭遇强监管,以上行业的投放广告数量锐减,腾讯在移动端的广告业务增长更添阻碍。

游戏和广告两大主营业务双双出现乏力迹象,让腾讯此前广撒网、占地盘甚至“盲投”的一些投资容错率降低,间接推动腾讯选择和部分投资公司切割,来止盈或是止损。