资料来源:物联网智库等

作者:Alex

物联网智库 原创

导读

7月5日,在中概股此起彼伏的回归浪潮中,头顶“全球IoT云平台第一股”荣誉登陆纽约证券交易所的IoT云平台提供商涂鸦智能(股票代码:TUYA),时隔475天之后又一次完成了在联交所的挂牌上市,成为近年来众多回港二次上市的中概股之一。

7月5日,在中概股此起彼伏的回归浪潮中,头顶“全球IoT云平台第一股”荣誉登陆纽约证券交易所的IoT云平台提供商涂鸦智能(股票代码:TUYA),时隔475天之后又一次完成了在联交所的挂牌上市,成为近年来众多回港二次上市的中概股之一。

涂鸦智能在香港按照当地市场规则发行上市后,纽约和香港两地市场均为第一上市地,完全满足两地监管要求,使其更容易被国际投资者接受。

不过,与当年登陆纽交所相比,如今涂鸦智能港股发售价仅为每股19.30港元,其势头显然已经不能同日而语了。回首2021年,彼时AIoT概念方兴未艾,涂鸦智能在资本市场要风得风、要雨得雨,再到如今在二级市场受挫,不能不说“此一时,彼一时”。

一片美好未来

如果在拥挤的IoT平台赛道中评选出具有代表性的明星企业,那么涂鸦智能必须拥有一席之地。2020年5月,知名调研机构Gartner发布《竞争格局:物联网平台供应商》年度调研报告,基于产品格局、技术优势、生态布局等多维度评选出十家物联网领域实力最强的供应商,涂鸦智能赫然在列,一同入选的还有阿里云、亚马逊AWS、微软Azure IoT等世界级巨头。

实际上,除了权威报告的认可外,涂鸦智能一路走来也并不缺乏关注的目光。据报道,涂鸦智能的核心创始团队均来自于阿里云。公司两位创始人,CEO王学集和总裁陈燎罕是多年的同窗,两人曾就读于浙江理工大学。2004年时,两人一起开发了国内最受欢迎的通用型论坛程序“PHPWind”,并创办了公司。

2008年5月,阿里巴巴将PHPWind收入麾下,两人也从同窗好友、创业伙伴,顺理成章成为了阿里巴巴集团的骨干精英。在阿里巴巴任职期间,王学集曾担任阿里云首任总经理,发起并负责了阿里巴巴扫码支付等多个核心业务;陈燎罕曾先后担任阿里云运营总监和阿里O2O业务运营总监。

2014年,王学集和陈燎罕拉上现任涂鸦智能CTO周瑞鑫、现任涂鸦智能COO杨懿和林耀纳等人,离开阿里巴巴并创办了涂鸦智能。周瑞鑫曾先后在PHPWind和阿里巴巴就职,不仅与王学集和陈燎罕关系紧密,还拥有十年以上的底层开发架构经验,是涂鸦智能创立成功不可或缺的一块重要拼图。

有了人才有了技术,但彼时更重要的是启动资金。正是由于这段在阿里巴巴任职的经历,王学集也得以遇到了未来涂鸦智能的一位“贵人”——吴泳铭,阿里成立之初的18位创始人之一。他在阿里历任集团搜索业务、广告业务和无线业务的负责人,当王学集走出阿里再次创业时,作为王学集当时的顶头上司,他自掏腰包成了涂鸦智能的天使投资人。

而作为一支纯正的物联网标的,涂鸦智能同样也很有特色,这种特色也许源自于创始人团队身上的“阿里味儿”太重,也可能是他们在阿里领悟出了“平台力量”的真谛。总而言之,涂鸦智能以智能硬件炒作火热的“智能家居”起家,却几乎不做智能硬件的生意,涂鸦提供能够智连万物的云平台,打造互联互通的开发标准,连接品牌、OEM 厂商、开发者、零售商和各行业的智能化需求。用更简单粗暴的说法就是卖物联模块,用来提供云服务。

而无论当时还是现在,物联网市场多么庞大早已毋需多言,尤其是在2009年以后中国这一庞大的市场大门开启之后,物联网被视为代替互联网延续信息技术新发展的重要方向之一,更是让业界对物联网作为下一个风口达成了共识。在此背景下,可以说“含着金钥匙”出生的涂鸦智能也在寄希望“涂鸦”出一个美好的未来。

不平凡的一年

涂鸦智能的“第一枪”并不算顺利,直到公司成立一年半后才拿到第一个客户订单。当时,甚至创始团队都开始产生了怀疑,“我们的方向是不是选错了,我们进入赛道是不是进早了……”但上天并没有忘却它。就像王学集所说,“涂鸦智能就好像英文名‘Tuya’,意为冰川下的火山,远看是冰雪覆盖的高山,低调,但却可能随时蓄势爆发。”

果不其然,仅仅在成立7年后的2021年,涂鸦智能便迎来了公司发展历程中最重要、也是目前为止最高光的时刻——头顶“全球IoT云平台第一股”登陆纽约证券交易所。彼时,涂鸦智能多位高管、投资人、合作伙伴以及纽约证券交易所中国区代表齐聚杭州黄龙饭店,参加了这场云敲钟仪式。同时上市首日股价也十分争气,涂鸦智能当天以25美元报收,市值接近140亿美元。

然而,随着时间的推移,这些成就也成了涂鸦智能现在的“朱砂痣”。一年后的今天,涂鸦智能“梅开二度”,虽然成功在联交所上市,但相比一年前的踌躇满志和意气风发,此次多少显得有些无可奈何。很明显,19.3港元/每股的发行价,甚至还略低于前一天美股的收盘价,相比于第一次上市时定价21美元/每股,这之间的差距有多大,此时的落寞就有多强烈。

更难的是,当AIoT(智联网)概念正在一级市场备受追捧的同时,一直以AIoT标榜自己的涂鸦智能却在二级市场遭到了冷水浇头。截止到二次上市的前夜,涂鸦智能的市值已经距离21美元的发行价蒸发了近90%。与此同时,在近日涂鸦智能公布的2022年第一季度业绩财报中,涂鸦智能陷入“增量不增收”的困境,不仅没有挽救此前的亏损,反而更大的亏损让其雪上加霜。

根据财报显示,涂鸦智能在2022年第一季度总收入为5530万美元,与上一年第一季度的5690万美元相比同比下降约2.7%。营业利润率为-100.3%,与2021年第一季度的-72.6%相比扩大了27.7个百分点。分析原因发现,营业收入减少的原因主要是由于其业务支柱IoT PaaS的收入减少所致,2022年第一季度,涂鸦智能物联网PaaS收入为4180万美元,相比去年同期减少了800万美元。

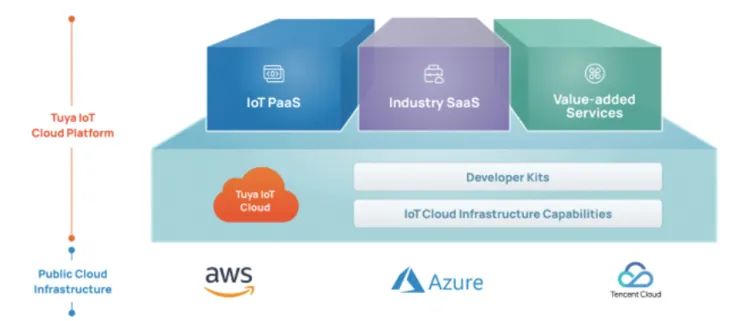

这个影响有多大,具体从涂鸦智能主要的三大类业务就能看出。涂鸦智能主要三大业务包括IoT PaaS、智能设备分销、SaaS及其他。

IoT PaaS:提供基于云、物联网、边缘计算等技术的解决方案,具体表现在硬件产品上,正是联网模组,通过嵌入联网模组实现设备联网,再将联网设备连接到涂鸦智能的IoT云平台上,最终实现传统产品到具有边缘计算、存储、联网能力的IoT产品的转换和设备的智能管理。

智能设备分销:为品牌厂商和系统集成商提供部署了涂鸦智能IoT PaaS的OEM合作伙伴的智能设备。

IoT SaaS及其他增值云服务:为诸如酒店、地产等垂直行业提供行业SaaS。企业运用这些SaaS方案可以实现智能设备的管理和运维;面向企业客户提供诸如人工智能虚拟助手、大数据分析等增值服务,面向涂鸦智能的设备用户提供诸如数据存储、消息推送、内容服务等。

其中,核心收入就是IoT PaaS,长期占据涂鸦智能总收入的70%-90%左右。2019年至2021年,其IoT PaaS业务营收分别为0.76亿美元、1.52亿美元、2.61亿美元,占总营收之比分别为72.2%、84.3%、86.5%。

在涂鸦智能一季度财报中也指出,IoT PaaS业务收入下滑的主要原因在于全球通胀之下,用户购买非必需消费品的意愿及购买力削弱,以及疫情对其营销活动也产生了影响。克而瑞数据显示了,2022年1月-5月以来全国商品房销售出现大幅下滑,配套的电工、家电等产品销量也随之出现不景气。市场的低迷无疑也间接带动了涂鸦智能收入的下滑。

不过,除此之外涂鸦智能面临的挑战还远不止于此。

挑战接踵而至

此前涂鸦智能不断讲述“智联万物、互联互通”的故事虽然很具有吸引力,但是在如今经济衰退的背景之下,资本市场遇冷,长期的陪跑已经开始变成了奢望。如果说此前上市,涂鸦智能是受到了投资者尤其是长线基金的青睐,在AIoT产业红利和政策指导下,资本市场有强烈意愿为尚在土壤中还未开花的好种子灌溉,那么眼看长期入不敷出、增长乏力的事实摆在眼前,无疑也使投资者不免心忧起来。

根据此前财报,涂鸦智能在2019年、2020年、2021年营收分别为1.06亿美元、1.8亿美元、3.02亿美元,但经营亏损却分别为7344万美元、6985万美元、1.84亿美元;归属于涂鸦的净亏损分别为7048万美元、6691万美元、1.75亿美元;经调整净亏损分别为6526万美元、5747万美元、1.09亿美元。这也成为了压在涂鸦智能身上的一根重担。

而IoT PaaS业务营收下跌短时间难以用新的增长点来替代又是现阶段压在涂鸦智能身上的另一根稻草。从财报来看,涂鸦智能SaaS和其他收入为580万美元,同比增长约146.7%,虽然增长显著,但是由于整体业务量较小,并不能弥补PaaS业务减少对于整体营收带来的冲击。

而且涂鸦智能的SaaS主要下注在智能照明、智能酒店、智慧社区等领域,但这些行业从整体来看仍处于用户教育阶段,智能化渗透率较低,距离大规模应用及商业变现可能还需要一定的时间。由此来看,短时间内涂鸦智能还不得不靠IoT PaaS在二级市场继续追寻。

除了内忧之外,外患也是涂鸦智能不得不面临的一个事实——赛道拥挤。在这个赛道内,既有巨头云集,又有创新独角兽横生,比如巨头有阿里云IoT、腾讯云IoT、华为云IoT,独角兽有萤石网络等。虽然涂鸦智能通过平台进行联结的形式能够打通更多长尾市场需求,但是不论是知名度,还是在渠道与客户规模方面,面对上文这样的竞争对手,涂鸦智能要应对不小的压力与挑战。

前途未必黑暗

不过即便困难重重,涂鸦智能也并非没有再次翻身的机会了。首先,涂鸦智能成立于智能家居概念兴起之时,彼时即便在美国,涂鸦智能也具备足够的先发优势,这也让涂鸦智能成为了那一批最早提供技术能力的平台型公司,积累了大量的成功的客户案例——与其合作的世界500强就有55家,包括飞利浦、施耐德电气、联想、西门子等等。

而在一季度的财报中也显示,本季度涂鸦智能的IoT PaaS客户总数达到了3900家,过去连续12个月贡献超过10万美元收入的涂鸦智能IoT PaaS优质客户(Premium customer)共有303个,合计贡献了约85.6%的IoT PaaS收入。涂鸦IoT开发平台还累计有超过58.2万物联网设备和软件开发者,分布于超200个国家和地区。这从一方面也验证了涂鸦智能在长达将近8年时间的积累中,早已通过了全球市场的考验。另外在SaaS方面,涂鸦的SaaS业务虽然目前还不突出,但却连续第五个季度保持强劲,已成为公司的第二成长曲线。

其次,由于物联网市场的碎片化与分散化,虽然身在平台林立的赛道当中,当涂鸦智能也有它自身的优势。涂鸦智能主打的物联网云开发平台是一个面向全球各类品牌方、OEM及开发者的平台,其主要特点就是是一站式且云中立,可兼容跨品牌和品类的设备。以智能家居为例,虽然目前“全屋智能”的口号喊得震天响,但在实际操作中,用户往往可能会使用来自多个品牌的产品,单品与单品之间的互联互通问题却也十分影响用户体验。

比如家里安装了小米的“全屋智能”,但米家APP却无法控制家里的其他品牌的空调。而涂鸦智能则可以使得终端用户可以通过单一APP与多个品牌、类别的设备进行交互,无需在不同品牌与设备的APP之间切换。这对于像有着明显标签和品牌加持的其他平台提供商来说是明显的优势,而对于这些品牌方而言,选择与一个独立的第三方合作反而倒也不一定是坏事了。

再者,Gartner在报告中指出,“物联网的未来是由垂直市场细分驱动的,需要关注到细分领域的应用……但大多数供应商还停留在粗糙的技术阶段,因此科技公司需要优先物联网纵深战略,才能在未来市场掌握先机。”而在2021年4月,涂鸦智能召开全球硬科技开发者大会上,就已经宣布了IoT PaaS平台能力的九大指挥行业解决方案,包括工业、农业、旅游、零售、医疗健康、养老、教育、能源、地产等。

今年6月15日,涂鸦智能还公布与中国燃气的合作:中国燃气将借助涂鸦智能的战略级产品Cube智慧私有云,打造出更符合燃气行业需求的IoT私有云平台—中燃IoT平台,并同时整合智能终端、IoT平台、应用平台和客户端,满足生产和运营工作的协同需要。

最后,近年来IoT行业不断实现了高速发展。2020年全球物联网连接数超113亿个,首次超过非物联网连接数,物联网连接数持续呈现快速增长的势头。另据GSMA预测,2020年全球IoT市场规模为2480亿美元,到2024年将突破万亿美元,2020-2025年年均复合增长率预计将达到44.6%。这些同样表明了未来市场的潜力,而对于涂鸦智能来说,只要继续奔向诗和远方,再次迎来新的收获或许也会未来可期。

参考资料:1.《昨夜,涂鸦智能登陆纽交所!蛰伏7年成全球IoT云平台第一股》,物联网智库2.《逆风赴美IPO的涂鸦,靠啥撑起千亿市值》,虎嗅APP3.《涂鸦智能通过聆讯:拟回归香港上市 腾讯是重要股东》,雷递4.《风云激荡,水大鱼大,涂鸦智能步入数字经济下半场》,格隆汇APP5.《被高瓴、腾讯热捧股价却跌逾70%,涂鸦智能被看走眼了?》,凤凰网财经

原文标题 : 刚刚!涂鸦智能回港二次上市,“全球IoT云平台第一股”的笑与泪