互联网大厂中,美团一定不是最艰难的,却是最焦虑的。

为了兼顾互联网平台的公共性,美团不得不降低商户的抽佣率,还要保障外卖骑手的权益和报酬,外卖作为核心业务却无法提高盈利能力。

在这种情况下,公司仍要想办法谋求业务盈利,于是只能提高零售业务毛利率、降低销售和营销投入,导致对用户的吸引力下降,今年二季度用户流失820万,多项运营指标及收入增速降至2021年以来的最低水平。

互联网监管以及美团自身业务发展等原因,导致美团股价承压。红杉减持之后,传言第一大股东腾讯也要清仓式减持,美团如何应对?

这是一家对逆境认识得足够充分的企业,在任正非把寒气传给每个人之前,王兴已经预言式地传播了那句“2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年”。饶是如此,美团也无法做到既要、又要、还要。

费率降了吗?

有关部门多次督促外卖平台保障骑手权益之后,今年2月,十四部门联合印发《关于促进服务业领域困难行业恢复发展的若干政策》的通知,其中明确提出“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准”。

在随后的美团2021年业绩电话会议上,王兴重申,继续扶持商家,同时照顾好外卖小哥。

近几年,美团外卖业务发展迅猛,公司通过不断提高抽佣率来提升外卖业务的经营利润率。但是,平台上的商家没挣到钱,外卖骑手困在系统中,全行业苦美团久矣,这才迎来了监管的敲打。

半年过去了,美团降费率的成效如何?

今年二季度开始,美团调整了业务结构,不再单列外卖业务的运营指标和业绩数据。不过,2022年Q2,公司配送服务的收入增速远高于佣金和在线营销服务的收入增速,费率应该还是得到了控制。

一些核心商家的经营数据,也从侧面佐证了这一结论。中式连锁快餐巨头乡村基,2022年前5个月,外卖收入5.99亿元,外卖服务费1.47亿元,费率24.60%,较上年同期下降了1个百分点。

近几年,餐饮外卖一直是美团的第一大业务。但是,商户与骑手直接关系到消费和就业,这个互联网平台的公共属性,决定了公司很难从外卖业务上继续提升盈利水平。

于是,美团不得不调整自己的策略,去年将Food+Platform升级为零售+科技战略,进一步拓展至更广泛的零售领域。

今年,进一步调整架构,将公司分为核心本地商业和新业务两大板块。核心本地商业包括餐饮外卖和到店、酒店旅游与民宿交通、美团闪购,这些都是商业模式成熟、已经拥有盈利空间的业务;新业务包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、充电宝、餐厅管理系统等。

之前,到店酒店及旅游业务是美团的基本盘,餐饮外卖业务是增长点,新业务代表了未来的发展方向。现在,核心本地商业是成熟的果子,新业务则是等待孵化的种子。

这一轮调整之后,美团得到了什么?又失去了什么?

亏少了,也变慢了

2022年上半年,美团-W(03690.HK)收入972.07亿元,同比增长20.3%,净亏损68.19亿元,亏损额较上年同期大幅缩小。特别是二季度,亏损额仅为上年同期的三分之一,减亏效果明显。

由于餐饮外卖、美团闪购及商品零售业务的毛利率提升,公司整体毛利率得以改善,2022年Q2达到30.6%,同比提升2.0个百分点,环比提升了7.4个百分点。

同时,美团压低了费用率,特别是销售费用。今年二季度,公司销售及营销开支89.86亿元,同比下降17.2%,占营业收入的比例从24.8%降至17.6%。而在一季度,公司的销售及营销开支还同比增长26.4%。

不过,提高毛利、控制费用降低亏损额带来的直接影响,便是美团降速。

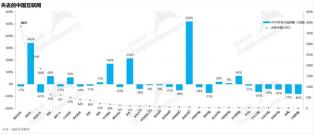

此前多年,持续烧钱的策略之下,美团用户规模高速增长。其年度交易用户数目,2017年底3亿、2018年底4亿、2019年底4.5亿、2020年底5.1亿,2021年Q2开始突破6亿并在2022年Q1达到6.929亿的巅峰。

之后,这个持续增长的趋势,在本季度被打断了。截至2022年6月30日的12个月,公司交易用户数目6.847亿,较截至3月31日的12个月少了820万。

同时,每位交易用户平均每年交易笔数、实时配送(包含外卖和闪购)交易笔数等关键运营指标的增长率,均降至2021年以来的最低点。

关键指标全线降速,公司收入增速再度下滑。2022年Q2,公司收入509.39亿元,同比增长16.4%。2021年Q1-2022年Q1,公司收入增速分别为120.9%、77.0%、37.9%、30.6%、25.0%。

股价黑天鹅盘旋

互联网监管、科技股神话动摇以及美团自身的业务困境,让公司在二级市场持续承压。

美团-W股价2021年2月创下460港元/股的最高纪录后,一路跌宕,8月26日报收181.9港元/股,市值从2.85万亿港元跌至现在的1.13万亿港元。

美团的价值核心,是近7亿本地生活用户,是公司在零售和科技领域广泛而长远的布局,其未来最大的看点,其实还是不断突破边界的可能性。

王兴的“边界论”认为,只要坐拥海量用户,就可以不断地进行业务的多元化。“万物其实是没有简单边界的,所以我不认为要给自己设限。只要核心是清晰的——我们到底服务什么人?给他们提供什么服务?我们就会不断尝试各种业务”。

相对于同等级的京东、拼多多、滴滴,美团的业务依赖线下地推,再加上生活习惯差异,更不适合出海。所以,公司便只能集中中国市场,围绕同一群用户,把他们的衣食住行全都互联网化。

除了我们最熟悉的外卖、团购、酒店、买菜之外,连干洗这个细分需求,都被美团改写了规则。以前,都是去干洗店充卡,现在,只需要打开美团,就可以匹配门店,距离远的就快递收寄,价格甚至比VIP更优惠。

不过,反垄断、互联网监管以及巨头们普遍收缩之后的核心业务竞争,都在给王兴的无边界设限。

长期的风险之外,短期来看,美团股价最大的压力,是腾讯施加的。

8月16日,市场传言腾讯将分批清仓式减持美团股份。受此影响,公司股价大跌9%以上。

去年年底腾讯以分红的形式清空所持京东股份,并在最近的一年时间大规模减持各类股权资产,上述流言在资本市场的接受程度很高。

同时,腾讯利润大幅缩水,有着非常迫切的补血需求。持有股份较多、整体价值较高的美团,看起来像是最好的选择。

更关键的是,如果腾讯真有这种意向,美团几乎没有谈判的筹码。腾讯离得开美团们,但小弟们离不大哥。就算减持,业务还是照做。

美团现在需要祈祷的是,盘旋头顶的黑天鹅,不要变成灰犀牛。

原文标题 : 美团既要、又要、还要