随着汽车的智能化程度提高,车载传感器的需求也水涨船高。车用传感器类型可以分为相对成熟的传统市场和受智能驾驶驱动兴起的新市场。传统的市场的进入门槛已经被国外龙头抬高,不过在新市场上中国传感器企业仍有机遇。

“固若金汤”的传统车用传感器市场

传统车用传感器市场主要是用于车身的传感器,根据位置不同可以分为发动机控制传感器、底盘控制用传感器、车身控制用传感器和导航系统用传感器。

发动机控制用传感器:发动机控制系统用传感器是整个汽车传感器的核心,种类很多,包括温度传感器、压力传感器、位置和转速传感器、流量传感器、气体浓度传感器和爆震传感器等。这些传感器向发动机的电子控制单元(ECU)提供发动机的工作状况信息,供ECU对发动机工作状况进行精确控制,以提高发动机的动力性、降低油耗、减少废气排放和进行故障检测。

底盘控制用传感器:底盘控制用传感器是指用于变速器控制系统、悬架控制系统、动力转向系统、制动防抱死系统等底盘控制系统中的传感器。这些传感器尽管分布在不同的系统中,但工作原理与发动机中相应的传感器是相同的。而且,随着汽车电子控制系统集成化程度的提高和CAN-BUS技术的广泛应用,同一传感器不仅可以给发动机控制系统提供信号,也可为底盘控制系统提供信号。

车身控制用传感器:车身控制用传感器主要用于提高汽车的安全性、可靠性和舒适性等。由于其工作条件不像发动机和底盘那么恶劣,一般工业用传感器稍加改进就可以应用。主要有用于自动空调系统的温度传感器、湿度传感器、风量传感器、日照传感器等;用于安全气囊系统中的加速度传感器;用于门锁控制中的车速传感器;用于亮度自动控制中的光传感器;用于保持车距的距离感器等等。

导航系统用传感器:随着基于GPS/GIS(全球定位系统和地理信息系统)的导航系统在汽车上的应用,导航用传感器这几年得到迅速发展。导航系统用传感器主要有:确定汽车行驶方向的罗盘传感器、陀螺仪和车速传感器、方向盘转角传感器等。

MEMS是车用传感器的一大趋势,MEMS传感器可以满足恶劣的汽车环境、高可靠性、高精度和低成本的要求。目前MEMS传感器可已经可以应用在安全气囊系统、车辆防抱死制动系统、电子车身稳定程序、电控悬架、电动手刹、坡道起步辅助、胎压监测、发动机防抖、车辆倾角测量和汽车心跳检测等。

车用MEMS传感器这部分市场主要由BOSCH、NXP、Infineon等国际供应商把控。2021年,工信部颁发了《基础电子元器件产业发展行动计划(2021-2023)》支持电子元器件的关键技术的发展,重点发展温度、气体、位移、速度、光电、生化等类别的高端传感器,以及新型MEMS传感器和智能化传感器,重点推动车规级传感器等电子元器件应用。中国传感器企业想要突围,需要另外的策略。

智能驾驶汽车推动新传感器市场发展随着汽车的智能化,现代汽车配备了越来越多的环境传感器,如超声波雷达、激光雷达和车载摄像头,用于实现高级驾驶辅助(ADAS)功能和自动驾驶。

现代汽车中自动驾驶技术的迅速发展和ADAS的使用,由于雷达能够通过使用飞行时间原理和回声定位来提高汽车安全系统的性能和检测能力,因此它们将作为自动驾驶汽车的关键部件获得快速发展。雷达传感器领域的汽车传感器市场到2030年的复合年增长率可能达到10%。2022年6月21日,理想L9正式发布。理想L9标配旗舰级ADMax智能驾驶系统,理想ADMax配备了1颗前向128线激光雷达,6颗800万像素摄像头和5颗200万像素摄像头,以及1颗前向毫米波雷达和12颗超声波传感器,可实现对车身周围及远距离的360°全方位感知,按传感器数量统计,理想L9整车超25个视觉传感器。

激光雷达:通过发射和接收激光束,分析激光遇到目标对象后的折返时间,计算出到目标对象的相对距离,并利用此过程中收集到的目标对象表面大量密集的点的三维坐标、反射率和纹理等信息,快速得到出被测目标的三维模型以及线、面、体等各种相关数据,建立三维点云(PointCloud)图,绘制出环境地图,以达到环境感知的目的。由于光速非常快,飞行时间可能非常短,因此要求测量设备具备非常高的精度。从效果上来讲,激光雷达维度(线束)越多,测量精度越高,安全性就越高。

激光雷达市场全球最大的车载激光雷达公司是Velodyne LiDAR,它的前身是硅谷科技公司Velodyne,它在Google布局无人驾驶汽车之前就开始在车载激光雷达产业发力,之后与Google合作,成为了车载激光雷达产业的龙头。国内车载激光雷达的发展不比国外起步晚,北科天绘于2005年成立于北京,和Velodyne的激光雷达计划几乎同时开始。

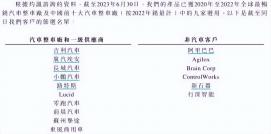

速腾聚创、禾赛科技等公司均提供自动驾驶的“硬件 + 算法”一体化解决方案,希望以低线束、低成本、量产化的激光雷达产品打通市场;用于机器人、无人机的激光雷达产商北醒光子、思岚科技也在向自动驾驶布局。目前已有新势力、国内自主品牌、合资、外资等车企,包括蔚来、小鹏、理想、长城、广汽埃安、北汽极狐、奔驰、宝马等在内陆续在2021年、2022年逐步发布和上市搭载激光雷达的车型。据Yole统计,全球激光雷达制造商中有五家中国厂商市场份额位居前十,分别是速腾聚创、大疆、华为、禾赛科技、图达通。

毫米波雷达:目前智能驾驶更多地采用“毫米波雷达 + 摄像头”的方案。毫米波雷达通过发射1~10 毫米的电磁波,根据反射波的时间差及强度等来测量距离,汽车毫米波雷达的频段主要在24GHz和77GHz。优点在于性价比较高,探测距离远,精度较高,穿透雾、灰尘的能力强,能够全天候全天时工作;缺点是行人的反射波容易被其他物体反射波埋没,难以分辨,无法识别行人,例如采用毫米波雷达和摄像头的感知系统实现自动驾驶的特斯拉,在行人较多的闹市区会自动锁定自动驾驶功能。

车载毫米波雷达方面,车载毫米波雷达中,单片微波集成电路(MMIC)国内也出现了一批毫米波雷达芯片的创业公司加特兰、意行半导体、矽杰等。

车载摄像头:相比于毫米波雷达和激光雷达,车载摄像头成本低、硬件技术相对成熟,核心优势在于能够识别物体内容(如辨别指示牌与道路标识),因此成为率先装车的核心传感器。根据Yole的数据,2020年车载摄像头市场规模为35亿美元,占ADAS感知层传感器市场的41%。

车载CIS方面,韦尔股份与BBA、特斯拉、吉利、长城、比亚迪等国内外知名车企合作,2021年的全球市占率约为29%。车载镜头及模组方面,舜宇光学深耕光学赛道30余载,已经成长为手机、车载摄像头领域的行业龙头,技术实力、客户资源均具备领先优势,有望借助ADAS发展机遇再上新台阶;联创电子ADAS镜头供货蔚来、特斯拉,与英伟达、Mobileye、华为、百度战略合作,在ADAS镜头领域厚积薄发,有望逐渐成长为全球龙二。且ADAS镜头模组封装业务有望逐渐从Tier1向车载镜头厂商转移,进一步打开车载镜头厂商成长空间。

但在新兴领域中,技术路线百家争鸣、技术标准尚未被国外大厂垄断,这或许是中国汽车传感器厂商的突围方向。

大市场与大机遇

Global Market Insights的一项新研究预测,到2030年,汽车传感器市场规模将超过550亿美元。各种类型的传感器,包括LiDAR、压力、温度和图像等在去汽车安全解决方案中发挥着关键作用,在发生事故或撞车事故时它们能够提供更高的准确性和更快的响应速度。此外,许多监管机构也发布了规定,要求汽车制造商为其新车型配备被动安全系统,这可能会增加对汽车传感器技术的需求。

市场不断增长将会带来传感器种类、数量双提升。作为能够做出关键自主决策的自动驾驶系统的一部分,传感器融合系统必须满足严苛的功能与信息安全标准。目前无论是车厂还是Tier 1还是半导体供应商都在积极寻找传感器融合的方法,但尚未出现一种经过验证、可靠的方案。中国新能源汽车产销量已经连续7年全球第一,在这样的大市场留给中国传感器公司的是一片广阔天地。

值得一提的是每个传感器均有其局限性,无法仅凭自身提供车辆周围环境的全部信息,以实现安全功能。通过组合来自多种传感器的信息即可生成完整的环境模型,其置信度足以启用ADAS功能或自动驾驶功能。因此现在各个大厂已经在探索传感器的融合。

自动驾驶的汽车传感器融合系统,来源:英飞凌

考虑到中国车用半导体的整体发展都相对滞后,暂时没有厂商有足够的实力完成这样的项目,这或许需要多个领域的厂商齐心协力。

原文标题 : 中国汽车传感器厂要趟出新路子