东南亚的步伐越来越快。

11月14日,G20峰会上,东南亚印度尼西亚银行(BI)、马来西亚中央银行(BNM)、菲律宾银行(BSP)、新加坡金融管理局(MAS)和泰国银行(BOT)五国央行联合签署了《区域支付互联互通合作谅解备忘录》,几个月前,印尼、马来西亚、菲律宾、新加坡和泰国五国央行就透露,将在2022年底之前整合在线支付系统,五国跨境支付系统将以各国之间的当地货币结算,不必转换成美元。

曾几何时,李显龙还在感叹新加坡在支付领域像个“乡巴佬”,羡慕着中国在线支付的便利和数字金融服务的普及,而如今它已成为各种电子钱包、数字银行、数字资产、Web3等金融科技领域的“新绿洲”。

从新加坡与香港的双城之争,到在线支付的起飞,不知不觉间,东南亚就像奋起直追的后进生,一跃到了前排梯队,后浪的劲头不容小觑。

野心的萌芽:从腾讯阿里手上接过权杖

去年10月,在谷歌、淡马锡、贝恩三家机构联合发布的《e-Conomy SEA》(注:东南亚数字经济报告)中,作为东南亚地区被疫情加速的数字化进程的直观体现,报告用“数字十年”(Digital Decade)对这一现象进行了概括,并指出,在“数字十年”的到来下,至2030年,东南亚数字经济或将实现1万亿美元的规模,尽管全球经济环境下行,不确定性加剧,但东南亚却依然书写出了足够高光的“东南亚时刻”,而高光的背后,是移动支付的崛起。

2017前的东南亚,还处于数字贫瘠期,当时新加坡人力部部长林瑞生拜访中国,在上海路边摊买栗子时,他发现每个人都只需挥挥手机,不需付现金便可以拿走栗子,这种日常的行为,在林瑞生看来颇为新奇,毕竟彼时的新加坡人10笔交易中6笔交易都是通过现金或支票完成的,全国仅有50%的人有银行账户,拥有信用卡的人占比仅为5%。

有数据显示,东南亚拥有7100万家中小微企业,占地区所有企业的97%,而以印度尼西亚为例,传统银行和金融机构仅覆盖了当地中小微企业38%的金融需求。落后的金融基础设施,缺位的金融服务,庞大的供需缺口,便是那时新加坡的现状。

或许是受到了中国的刺激,2017年,新加坡总理李显龙在国庆群众大会演讲中称赞中国在电子支付领域的发展,定调了将电子支付作为“智慧国家”的发展重点,并表示在接下来的18个月中,要在全国部署2.5万台统一标准的销售终端,此后不久,便公布了“智慧国家2025”的10年计划,移动支付计划成为新加坡政府努力促进全岛普遍采用智能技术的5个战略性国家项目之一。

同年,新加坡金融管理局(MAS)推出了新的统一支付立法——支付服务法案(PSB),扩展了支付业务监管范围,并根据支付活动引发的风险优化法律法规。该法案还包含了零售支付业务牌照制度,使支付体系变得更加正规。

新加坡的进击,是整个东南亚布局在线支付行业的缩影,同一时期,东南亚其他国家也开始发力。

印尼总统2015年颁布了一系列政策,包括打击地方保护主义、取消部分地区严苛的监管、开放物流牌照等。2016年,泰国政府出台了“泰国4.0”战略,针对移动支付、电子政务、智慧城市、大数据、宽带基础设施建设等制定了一系列支持措施。

嗅到了政策的东风和市场的红利,蚂蚁腾讯跑步进入东南亚,腾阿的进入,点起了东南亚支付的第一把火。

2017年4月,蚂蚁金服联合印尼媒体集团Emtek成立合资公司,其共同推出的数字支付产品DANA在2018年3月上线,为当地第二大聊天工具BBM提供金融服务。同年,它还同时对菲律宾电信运营商Globe的金融科技公司Mynt进行投资,利用技术升级Mynt的GCash服务。

2017年9月,蚂蚁金服和泰国Kasikorn银行达成合作关系,双方共同推进泰国的二维码支付。此前,蚂蚁金服还在2016年投资过泰国金融科技公司Ascend Money,据报道,蚂蚁金服当时计划收购Ascend Money 20%的股份。

2018年9月,蚂蚁金融又将目光投向了马来西亚市场。获得马来西亚国家银行批准,蚂蚁金服选择和马来西亚Touch 'n Go Sdn Bhd(TNG)成立合资公司,经营和提供移动电子钱包服务。使用Touch’nGo电子钱包,就可以扫码进地铁,这也使得马来西亚成为全球第二个支持手机扫二维码进地铁的国家。

2019年底,蚂蚁金服收购越南电子钱包eMonkey不超过50%的股份,而eMonkey也早就从越南国家银行(SBV)获得了所有运营牌照。

在蚂蚁金服的出海行动中,足迹到达了印度、泰国等地,逐渐形成了其“1+9”全球化战略模型,而在这9个海外市场中,有四个国家属于东南亚地区。

腾讯也不遑多让,2018年3月,微信支付获得了马来西亚的第三方支付牌照。同年8月,微信在马来西亚推出了名为 " WeChat Pay My"的支付功能,这也是其在中国大陆和香港之外,首个获得当地支付牌照进入的亚洲市场,这样,微信支付可以使本土企业能够在平台上触达客户,并以当地货币林吉特进行支付或转账。此外,腾讯依靠电商Shopee旗下支付ShopeePay和SeaMoney也迅速攻城略地。

可以说,东南亚的“嫁衣”,一开始就是腾讯阿里织就的,半数主流支付平台的壮大都少不了腾讯阿里的幕后推手。

腾阿退场,数字支付本土化的转变

如果说东南亚数字野心的上部曲,全靠腾讯阿里来搭台唱戏。

而今,时移势易,这一格局正在发生变化,试水五年后,微信支付和支付宝的东南亚之征,开始折戟。

表现在两方面,一是牌照发放收紧,2020年1月,微信支付在申请印尼央行的牌照批准时波折四起,2019年底,印尼国家银行董事总经理阿玛德(Achmad Baiquni)曾表示,有很大可能会放弃与微信支付和支付宝建立合作关系,如果想在印尼开展业务,印尼政府要求两者必须与第四商业集团中的印尼银行合作。

新加坡的支付牌照政策中也规定支付机构必须获得新加坡任何银行或指定金融机构的担保,而东南亚各国的牌照申请机制,尤以印尼最为严格,其规定卡组织、转接机构、清算和结算机构牌照的申请主体必须采用有限责任公司形式,且外资持股比例不超过20%,包括直接和间接持股,且将支付服务主体分为前端和后端两类,即不能同时拥有电子钱包运营机构(前端)和清算机构(后端)两类牌照。

Transfez联合创始人兼 CEO Edo Windratno也指出跨境支付是一个受到高度监管的行业,获取所在主要市场的牌照许可很关键。印尼汇款牌照对申请公司的外资所有权有限制,并要求公司向监管机构展示公司的运作方式,由于监管机构要全面检查,通常需要数年时间才能获得牌照许可。

牌照政策逐步收紧,对于外资支付企业而言,低成本获取牌照的时代即将成为过去式。

回到东南亚市场本身,东南亚由10个国家组成,每个国家有不同的金融体系、法律法规和监管政策,分散的市场特征使得跨境支付在这个地区变得更加艰难。虽然东南亚和欧洲都是多国家市场,但欧元是欧洲的主要货币,东南亚并没有统一的货币,且在部分东南亚国家里,银行并不提供某些国家的货币,这也加剧了外资企业跨境支付业务开展的难度。

当然,牌照只是其一,不可忽视的是,东南亚各国政府正努力推动经济数字化和金融普惠,有意培养本土的支付势力,以图主导整个生态系统,本土系平台依托政府背书和资金扶持开始迅速抢占市场,比如东南亚地区最大的经济体——印尼,由Grab和本土企业Gojek支持的平台,正在该地区对阿里和腾讯施压,而Gojek凭借其占主导地位的GoPay电子钱包统治着市场,有消息称,Grab正在商讨,将其投资的印尼移动支付公司OVO和蚂蚁金融旗下的DANA合并,以期在支付市场中占据更大优势,而在2020年1月14日,马来西亚推出的鼓励使用电子钱包的e-Tunai Rakyat计划,拨出4.5亿林吉特(约为1.05亿美元),以促进电子钱包和数字支付的普及,也优选了本地钱包Touch'n Go eWallet、Boost作为服务提供商,而在今年,腾讯减持“东南亚小腾讯”Sea Limited的14,492,751股A类股份以及阿里巴巴拟剥离东南亚电商Lazada的举动,也从侧面印证了腾阿两派在东南亚的市场影响力正在慢慢削弱。

中国两大支付巨头在东南亚的战略性离场,是东南亚寻求数字支付主权的结果,也是宏观环境下,全球数字规则博弈的折射。

腾阿在东南亚“大行其道”的那几年,正是全球经贸合作密切往来的黄金岁月,彼时,中国与东盟各国签订的双边税收协定,遵循常设机构原则,对常设机构的判定都至少要求必须满足“物理存在”这一条件,也就是说当一方的企业在另一方只要没有任何“物理存在”,另一方就无权对跨境数字经济活动的收益进行征税,这显然是隐藏的一个巨大的“税收洼地”。

而随着欧洲多国开征数字税,越来越多的东盟国家也开始采取单边行动维护数字经济征税权,印度尼西亚在本国将积极进行电子商品和服务贸易的外国公司认定为“显著存在”,并从2020年7月1日起,将对在该国市场占有重要地位的非居民互联网公司销售诸如流媒体服务、应用程序和数字游戏等数字产品征收10%的增值税。新加坡则在2020年1月起,对全球年营业额超过100万新币或在12个月内在新加坡超营业额过10万新币的境外数字服务供应商征收消费税。马来西亚为应对税收减少和实体经济被电商冲击的压力,也宣布从2020年1月开始对境外数字服务提供商的软件、音乐、视频和广告等在线服务征收6%税率的数字税。此外,泰国内阁于2020年6月批准了《境外数字平台增值税法案草案》,年营收额超过180万泰铢的境外数字平台企业必须在该国登记,其提供的服务项目都将被征收7%税率的增值税。2020年7月,菲律宾众议院批准了《数字经济税收法案》,计划对数字服务征收12%税率的增值税,东南亚各国对数字税的加收,无疑让境外企业多了一层成本担忧,腾阿也不例外。

据知情人士透露,腾讯减持Sea Limited,兑现投资收益是一个原因,但另外很大一部分考量,是尽管扎根新加坡,Sea的中资股权结构依旧是难以去除的,随着Sea的印度、新加坡等地业务不断壮大,其被监管限制的可能性便更大,还不如“见好就收”。

的确,近年来,基于“属地原则”的数据本地化政策正成为新的全球数字市场规则,其隐含的数据保护主义和排外效应,似乎已成为新型贸易壁垒,东南亚国家同为数据中心产业市场,也对特定类型数据采取了不同的本地化政策。如印尼对电子货币数据和政府掌握的个人信息,新加坡对部分公共机构数据,菲律宾对金融数据均要求原则上不得跨境,其中印尼在金融科技网贷企业牌照申请中明确规定,数据中心和容灾中心必须设立在印尼,中国亦是如此,双边对于数字主权的捍卫和无法有效衔接的数据跨境流通制度,正成为诸如腾阿等中资企业选择降低自己在东南亚“权重”的重要原因。

建立同盟圈

无缝跨境和加密支付成为下个数字地图

谁能捕获增量市场,谁就能领衔先机,东南亚的数字野心,在线支付只是开始。

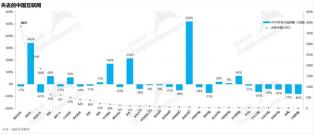

跑马圈地,抢夺流量红利,东南亚数字支付的上半场复刻着中国的前路,上演C端价格大战,电商巨头Shopee推出的ShopeePay、“越南版微信”Zalo的ZaloPay、印尼力宝集团旗下OVO、菲律宾金融科技独角兽Voyager Innovations旗下PayMaya、越南独角兽Momo等,几乎每个App都想开发自己的电子钱包做闭环交易,以印尼市场为例,钱包之间给用户的购物补贴从20%、30%…打折最厉害的情况是,用钱包支付打折60%。也就是说,用户只需花四成的钱就可以买到东西,剩下的钱包给补贴。

C端过于拥挤,转而向跨境支付押注,打通国家级的标准支付网,成为东南亚数字野心的下个地图。

东南亚试图构建未来的一体化无缝跨境同盟圈,脱离对国际卡组织和其他清算机制的依赖,并且各国早有联动,2017年,作为推进智能国家议程的举措之一,新加坡金融管理局(MAS)同意了当地的PayNow和泰国银行的PromptPay之间的合作,这样两国的国民将能够使用手机号码,向对方国家的人们汇款。与此同时,新加坡宣布以“即买即付”的模式,与印度的统一支付接口(UPI)和马来西亚的DuitNow合作。

“在我们的蓝图之下,我们正与志同道合的国家建立进一步的联系,这些国家与新加坡有着紧密的贸易、旅游和汇款往来。”新加坡中央银行MAS的一位发言人表示。泰国银行(BoT)也有类似目标,其发言人也指出:“我们认为,促进跨境支付互联互通是刺激地区经济增长的重要机制。”

Kapronasia(一家专注金融科技的咨询公司)创始人兼主管 Zennon Kapron 表示:在欧洲单一欧元支付区(SEPA)之外,东南亚有很大的可能整合和建立起非单一货币的国家支付系统,这次东南亚五国谅解备忘录的签订便是关键信号。

以PayNow和PromptPay联手为参照,两国的消费者只需支付3-5%的费用,就可以向两个平台汇款,而通过线下跨境服务或传统银行,费率可能高达两位数。

此外,区块链和加密技术的闯入也成为东南亚跨境互联互通的头号助攻,目前加密市场具有跨境支付功能的协议与稳定币也表现相当亮眼,尽管今年5月,LUNA崩盘,但不可否认,相比DeFi,跨境支付场景同样涨势惊人。

表2:2020–2021加密市场有跨境支付功能的主要协议与稳定币市值增长图

我们知道,主权数字货币的核心竞争力之一便在于跨境支付环节,在数字化金融新制度的博弈过程中,无论东南亚还是中方,都在利用各自货币影响力角逐话语权,搭建跨境支付场景加密基建的同时也教育着市场。而在“跨境支付协议”的愿景中,一个脱离银行账户的金融普惠网络;一个去中心化对公结算及出入金网络;一个主权与商业数字信用可供编程可衍生的金融交易网络,每一步都是标配。

而随着东盟各国组建区块链联盟,开发央行数字货币CBDC,探索利用不同分布式记账技术(DLT)网络解决跨境支付所面临的交互问题,从而支持数字货币和数字资产的无缝传输,以及数字资产与传统资产之间的交互映射,正在为跨境支付催生更多的可能性。

根据Visa 今年7月5日发布的一份报告,指出“近三分之二的东南亚消费者(64%)表示有兴趣使用加密货币进行支付,因为他们将加密货币视为真实资产”。且据相关数据显示,全球目前跨境转账支付市场份额超过1万亿美元,仅东南亚的市场价值就达到1500亿美元。

毫无疑问,加密支付的兴起和对于Web3的开放包容,正在为东南亚的数字野心按下快进键,若东南亚各国未来实现了用链上信用通证来做彼此结算和跨境支付,那么扩张的将是一个前所未有的故事。

原文标题 : 腾讯阿里做“嫁衣”,跨境支付藏着东南亚怎样的野心?