文|太史詹姆斯

在刚刚过去的618,京东快递分拣中心的老员工们明显感觉到,货比往年购物节少多了,而这样的感受,与菜鸟仓配枢纽以及极兔网点员工的感受基本一致。物流员工们的心已入冬,玩家们仍“豪言”不断,而投资者们也还充满期待。5月18日,阿里宣布将在12到18个月内完成菜鸟集团的上市;6月16日晚间,极兔向港交所提交了IPO招股书;6月18日,京东发布全员信,要用20年时间将京东物流打造成 “拥有3家收入过万亿人民币,净利润过700亿人民币的公司”。另外,菜鸟物流选择继续开卷——推出完全自营的菜鸟速递。这是蔡崇信上任菜鸟董事长和阿里集团董事会主席后的第一把火,打破了10年前马云“不会做快递”的承诺。

同样要上市的极兔也没有闲着,通过接手丰网和出让股份,它和顺丰绑在了一起。菜鸟和极兔都在和市场赛跑,因为美联储加息未完,科技股泡沫不知道那天就会破裂。但如果错过了这次上市窗口,那么也许就还要等很久。已经上市的京东物流倒是不存在融资的问题,但它的焦虑丝毫不亚于排队上市的另外两位。集团大老板刘强东的电商“低价”策略在它背上重重捅了一刀,却同时还定下了万亿营收目标。这不,6月26日,原来CEO余睿就“倒下”了,原京东产发CEO胡伟接手了。

不过无论怎么变动,这些物流巨头们的命运,从过去到可以预见的将来都仍然和上游的电商消费分不开。

01都在“降级”,但服务降不了?

京东零售为了对抗拼多多上线了“百亿补贴”,不再区分自营和POP了,采取了“价低者得流量”的平权策略。与此同时,极兔等快递公司开始接入京东。因为在“低价”的指挥棒下,POP商家都会优先选择像极兔这样价格更低的快递公司。另一方面,用京东自己物流的京东自营也失去了以往在流量上的优先权。这对京东物流堪称双重打击。它不得不在4月28日推出专注性价比的电商仓。然而,让一家主打高端的物流公司俯下身子着实很难,“老大哥”顺丰就是前车之鉴。

顺丰在2020年推出的定价3-5元的丰网,在当年就计划冲击通达系的高端业务。在运量不大的时候,丰网充分利用了顺丰主网的剩余产能。丰网当时的口号是“顺丰的服务,通达系的价格”,峰值单量一度达到800万。但当顺丰的剩余产能被用光之后,丰网陷入了要么牺牲时效等待,要么开一台新车就要亏损的尴尬境地。这种矛盾在双十一、618这样的大促节点更是被无限放大。顺丰无奈只能让丰网在购物节期间降低揽收量,于是客户开始逐渐流失。当时丰网在宣传上还打着顺丰的旗号,却让用户们“剁了手”却三、四天都收不到货,严重影响了顺丰的品牌形象。

结果是,2021年一季度,顺丰遭遇了上市以来首次的单季亏损,股价一度下跌超过30%。此后,顺丰开始和丰网切割,不但不再投入资源,在宣传上也不允许丰网再“碰瓷”。直到2023年5月,顺丰将丰网作为筹码交易给了极兔。京东物流的“电商仓”业务大概率也是先走顺丰的老路——这条路前半段是开心的旅途,而后半程则让人抓狂。但是,按照刘强东的意思,京东物流还得坚持20年。皮之不存毛将焉附。

京东物流的原有业务也面临低价快递商的冲击,附着在上面的“电商仓”也不可避免地会被影响到。

02“卷”之下,是看不到的赚钱希望

自家的京东商城的需求指望不上了,京东物流外部的需求能支棱起来吗?2018年的时候,京东物流来自京东集团的营收占比超过70%,但去年来自京东以外客户的营收已经达到了891亿元,同比增长50.8%,对营收的增长贡献率高达91.7%。这些外部客户大部分都来自电商的重点细分行业:快消、家电、3C、服装和生鲜,基本都是京东通过电商平台接触到的。很多也来自直播带货平台,毕竟擅长流量的玩家在供应链方面往往是薄弱的。京东物流在2022年末在抖音平台上的电商客户已经超过了2万家,其中就包括东方甄选这种一线MCN。

但这些外部客户大部分都对京东的一体化供应链不太感兴趣。2022年,一体化供应链客户的营收是774亿元,同比增长率只有8.9%,对营收增长的贡献率才19.3%。这说明直播带货平台确实给京东物流带来了不少业务,但是他们对升级到和京东商城同样品质的物流不太感兴趣。而且,这些直播间也难免受到消费降级的影响,蹲优惠的观众们现在都把钱包捂得紧紧的。毕竟,不买立减100%。京东物流是如此,菜鸟的日子也不好过。原先,菜鸟一直走的是重服务品质的高端路线,对标顺丰和京东物流。这也决定了菜鸟重投入的策略,成立10年,它仍然在亏损。截至今年3月底的2023财年,菜鸟的经调整EBITA为-3.91亿元,虽然相比前一财年的14.65亿元的亏损,已经实现了大幅减亏,但仍然没有实现盈利。

阿里巴巴2023年Q1财报

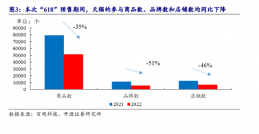

即便如此,6月20日被宣布为阿里董事会主席的菜鸟董事长蔡崇信,还在继续加码。就在6月28日,完全自营的菜鸟速递宣布推出。此前在国内,电商件业务不单单受到消费降级的影响,在时效上各家也在极致内卷。今年3月,菜鸟联合天猫超市推出了半日达,同时还将上午订单揽收时间延迟了1小时。几天之后,京东物流就宣布“云仓达”最快2小时可送到,顺丰宣布“同城半日达”已扩展到了80余个城市。服务品质提上去了,但各家明显不敢随意提价,这进一步挤压了利润空间。菜鸟速递实际上把原先“菜鸟直送”(丹鸟)的覆盖范围从天猫超市和天猫国际扩大到了所有商品,而且除了速度,“送货上门”也成了最大的卖点。这番豁出命的厮杀配上电商消费下行的大背景,更增添了几分悲凉的色彩。不过没办法,菜鸟和京东物流都是各自的淘宝天猫和京东零售孵化的产物,不可能不受电商的影响。虽然拼多多仍在大幅增长,但或许是因为极兔亟需盈利,价格上的优势逐渐消逝。拼多多在极兔中国区的收入占比也从之前的将近八成,下滑到了三成。这个比重和京东商城在京东物流的收入比例差不多。

另一方面,极兔对于整合丰网各加盟商的网点显得并不是很上心。丰网没有自己的分拨中心,不整合网点意味着,极兔对于丰网的实体资产不感兴趣。这可能是极兔从收购百世中总结出的经验:整合网点不但容易激化和加盟商的矛盾,甚至还会影响品牌形象。而且,极兔现在在全国省、市网点的覆盖率已经达到100%,已经不缺网点了。

收购了也要把网点废弃,这就是目前国内快递市场惨烈的现状。

03“出海”是救命稻草?

国内快递市场大局已定已是不争的事实。所以,投资者们对极兔的期望,就是奔向海外的广阔天地。本月向港交所递交招股书的极兔,上个月完成了D轮融资,估值130亿美元,折合人民币926亿元。这个估值虽然比之前流传的200亿美元有了大幅缩水,但仍相当于韵达、申通和圆通的市值之和。单单圆通一家的2022年的收入就有535亿元,略高于极兔的517亿元,市值却只有500亿元。也不是说收入不高,市值就上不去。中通去年的收入才353亿元,市值却超过了200亿美元,就是因为28.09%的超高毛利率。圆通的毛利率只有11.55%,极兔则是-16.2%。

图源:极兔招股书

极兔也在顺着投资者的期望来。仅仅去年一年,它就进入了阿联酋、沙特、墨西哥、巴西和埃及等市场,主打中东和拉美。与此同时,极兔还顺应中国电商出海的潮流,负责了Temu发往美国近一半的头程运输。另外,为了国际市场,极兔还选择了和顺丰结盟。它一方面拿下了顺丰在国内的丰网,还在D轮融资中让渡了1.54%的股权给后者,而有意将海外业务打造成第二曲线的顺丰,将是印尼起家的极兔走向全球市场的最大助力。极兔和顺丰在东南亚市场就存在直接的合作机会。要知道,极兔是东南亚市场的老大,而收购了嘉里物流的顺丰则是东南亚老二。他们从2021年开始大打价格战,让嘉里快递业务在去年由盈转亏。这两家合作带来的经济利益是可以直接核算出来的。

图源:极兔招股书

从结构上看,极兔在海外有末端网络,而顺丰则有飞机和航空干线,看似业务上能形成互补,但问题在于,顺丰空运的优势在于时效性,而极兔跟随Temu、TikTok、SHEIN则需要提供低价。以空运为主的国际快递市场有规模优势可以倚仗,这对于想挑战海外物流三巨头UPS、FedEx和DHL的中国公司很不利。另一边同样对“出海”想法不少的菜鸟就是例子。2022年,菜鸟日均跨境包裹量已经达到了450多万个,虽然仅次于三巨头,但巨大的差距还是清晰可见。所以,中国物流公司眼前最有利的方式还是跟随电商平台。从这点上来说,起家于海外的极兔处于更有利的位置,菜鸟背后的阿里在蒋凡的带领下在海外也开始发力,而京东在海外市场存在感较低,这也拖累了京东物流。

资料來源:弗若斯特沙利文

不过,好在京东物流已经在香港上市,理论上还可以从容调整队形。另一方面,极兔已经向港交所递交了招股书,菜鸟还没有透露具体消息,但据外媒报道也大概率将上市地点锁定了香港。问题在于,香港恒生指数自从去年10月创下了 2008年全球金融危机以来的新低后,虽然一度在年初反弹,但后续涨势乏力,依旧在地位徘徊。当然,极兔和菜鸟依仗自己的市场地位或许也能获得看得过去的估值,毕竟,当前市场的“资产荒”正在愈演愈烈。

但从长期看,投资者们与其赌物流巨头在海外市场的表现,倒不如押注在消费降级浪潮中能顺流而下的电商巨头来的更加稳妥。

-END-

原文标题 : 电商「低价」内卷之下,菜鸟京东极兔路在何方?