雷达财经出品 文|李亦辉 编|深海

2023年A股表现不佳,从多次打响“3000点保卫战”、到失守3000点,上证指数全年跌幅超5.5%,创业板跌幅超过20%。指数回调的情况下,即便有着超过300家新增IPO,A股的总市值反而缩水了。

同花顺iFind数据显示,截至2023年12月25日收盘,A股5330家公司总市值约为81.67万亿元;相比之下,截至2022年末,A股5067家公司总市值合计84.88万亿元。

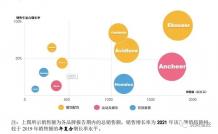

指数表现疲软的同时,一些大市值的权重股也出现较大的跌幅。雷达财经梳理发现,2023年A股市值蒸发最多的十大公司分别为中国中免、宁德时代、中国人寿、招商银行、比亚迪、五粮液、海天味业、隆基绿能、中国平安和亿纬锂能,十家公司合计蒸发市值约1.86万亿元。

对此,有市场人士认为白马股大跌,表明A股还在探底。

“冬天到了,春天还会远吗?”但在许多机构眼中,A股仍有着光明未来。比如,中信证券认为,随着调整接近极值区域,岁末年初市场和信心的拐点将临近。申万宏源发布的2024年A股投资策略报告认为,2024年主基调仍为震荡市、结构牛。中金公司也认为,配置方面迎来基本面周期反转的领域有望增多,机会好于2023年。

中国中免荣登“蒸发王”

作为A股“免税一哥”,中国中免持有较高准入门槛的免税牌照,做着令外行羡慕的持牌经营生意。

一般来说,由于牌照的稀缺性,持牌经营的行业往往都是好赛道。最近一次我国免税牌照发放是在2020年,目前共有10家运营商拥有免税资质,包括中免、国免、日上、港中旅、海免、深免、和王府井等。

然而,今年以来,免税品经营等优势并没有对中国中免的股价形成支撑。年初至今,中国中免A股累计跌幅62.89%,至12月25日收盘,最新市值1627亿元,相较年初蒸发2790.6亿元;拉长时间来看,距离2021年2月历史高点迄今总市值累计缩水超6000亿元。

业绩层面,2023年1-9月,中国中免实现营收508.37亿元,同比增长29.14%;归属于上市公司股东的净利润52.06亿元,同比增长12.49%。

虽然前三季度营收净利双增,但还是难以讨得投资者的欢心。有分析指出,看似大幅改善的经营数据背后,是去年同期的低基数为参考基准。

从行业数据来看,今年免税消费整体尚未明显恢复。财联社此前报道指出,今年中秋国庆假期海南离岛免税销售金额13.3亿元,仍低于2021年同期(2021年国庆7天销售额14.7亿元),客单价亦是如此。

在资深旅游专家王兴斌看来,出境旅游的重启让游客有了更多购买免税品的渠道,不免会对国内离岛免税市场有一定的分流,加之入境游客数量尚未恢复,游客购买离岛免税商品的数量就会受到一定影响。

另外,中国中免业绩的两大支撑市场是海南离岛免税和北京、上海等机场出入境门店业务。

其中,海南是中国中兔的大本营。据数据显示,2022年,中国中免在海南离岛免税市场占据83%的市场份额,仍然位列第一。

不过,据媒体报道,今年3月底,海南宣布将全面推进全岛封关运作准备。对此,有分析指出,在海南成为“境内关外”区域后,也意味着游客进入岛内便可享受零关税的优惠政策,这或将进一步蚕食中国中免市场份额。

“宁王”存隐忧

相比去年新能源赛道行情大好,今年以来新能源板块出现调整,行业内也出现分化,仅乘用车实现上涨,其他光伏设备、能源金属、电池、风电设备等细分行业均跌幅较大。

作为新能源板块的“王者”,宁德时代近期股价持续下跌,股价自年内高点已回调超40%,年初至今累计跌幅达27%,市值蒸发金额也位居新能源板块之首。

消息面上,宁德时代并无明显的利空,其全球竞争力依然突出。数据显示,今年1-9月,宁德时代全球动力电池装机量市占率36.8%,继续稳居第一。

业绩方面,今年前三季度,公司的营业收入、净利润分别为2946.77亿元、311.45亿元,同比增长40.10%、77.05%。

但值得注意的是,进入第三季度,宁德时代营业收入1054.31亿元,同比增长8.28%,净利润为104.28亿元,同比增长10.66%,相较一二季度明显失速。

换个角度来看,宁德时代的“危机”似乎也不遥远。其中之一,便是其自身产能利用率的下滑。2023年上半年,宁德时代的产能利用率仅为60.5%,创下历史最低水平,而在2021年的巅峰时这一数据为95%。

其次,便是国内车企的“去宁德时代化”。据不完全统计,比亚迪、长城、特斯拉、宝马、丰田、东风、吉利、广汽等,均纷纷自研电池。

投资者担忧,假设车企都装自研电池,宁德时代的电池卖给谁?数据显示,今年前11个月,宁德时代在国内市场占率从2021年的52%下降至42.76%。

另外,公开消息显示,近期蜂巢能源获得了宝马集团欧洲区近90GWh的产能订单,折合人民币约540亿,这被解读为是从宁德时代手中抢走了大单。

巨丰投资首席投资顾问张翠霞认为,宁德时代股价连续下跌,与其历史溢价过高也有关系。从2018年到2021年,仅仅三年多的时间,它的股价涨了25倍。

机构的看空研报,或引发了其股价的进一步下跌。9月14日早间,摩根大通下调宁德时代评级至中性(之前为超配),股票目标价235元人民币。

“宁王”之外,新能源赛道的比亚迪、隆基绿能和亿纬锂能今年市值也蒸发较多。其中,比亚迪所处的新能源汽车从年初“卷”到年尾。虽然在第三季度比亚迪的纯电车销量追平特斯拉,但随着鸿蒙智行异军突起、华为智选车“朋友圈”不断扩容,比亚迪又多了一个强有力的竞争对手。

更加令投资者担忧的是,随着行业进入智能化竞争下半场,比亚迪在智能化上并没有表现出领先性,甚至有被赶超的趋势。

“光伏茅”隆基绿能所处行业产能过剩已成为共识,该公司董事长钟宝申日前指出,非市场化资源配置造成了当下的阶段性产能过剩,而这一问题的解决需要时间。

大金融板块回调

以往较为抗跌的大金融品种,今年股价也出现大幅下挫,中国人寿、招商银行、中国平安三巨头年内累计跌幅均超10%。

其中保险板块方面,最新数据显示,东财保险指数已经出现连续4个月的阴跌。而造成保险股低迷的因素,一方面在于保费增速放缓,另一方面则是明年分红预期的下降。

根据最新公开的行业保费数据显示,10月寿险业保费再次出现环比较大幅度下滑,单月人身险公司的寿险保费较9月环比下降三成,同比降幅为7.5%。

交银国际研报也指出,内地寿险保费增速放缓,1-11月5家上市寿险公司合计保费同比增4.9%,8月以来随着预定利率下调和银保通路报行合一的实施保费成长放缓。

除此之外,有私募人士分析称,保费增速可能是最大的一个原因,另外从今年三季度的上市险企财报数据来看,有两家险企的净利润同比出现大幅度的下滑,导致机构投资者对于明年的分红预期有所下降,金额增量资金配置保险股的意愿不高。

而作为A股保险市值老大的中国平安,另一个身份被认为是“隐形地主”。2022年,中国平安曾经540亿元驰援华夏幸福充当白骑士,但这笔投资计提了高达432亿元的减值准备。

今年三季报显示,截至今年9月末,中国平安的投资性房地产达1436.96亿元。如今房地产市场低迷,中国平安的压力可想而知。

对于商业银行而言,大环境存在挑战的情况下,银行业加大向实体经济减费让利,净息差收窄势头短期难改。

具体到招商银行,该行今年1-9月该行实现营业收入2602.8亿元,同比下降1.7%;实现归属于股东的净利润1138.9亿元,同比增长6.5%。

三季度业绩说明会上,招商银行管理层承认财务层面承压,“总体来看,由于息差收窄趋势还会延续、资本市场仍处于低迷状态,叠加相关降费政策对银行收入端带来的影响,我们认为银行的财务层面短期之内还会承受一定的压力。”

招行财报显示,该行前三季度净息差为2.19%,同比下降22个基点。其中,三季度净息差环比继续下降5个基点。该行副行长彭家文直言,“我们判断接下来息差还有往下探底的可能性。”

还有分析人士指出,存量首套房贷利率下调后,每年减少银行利息收入近2000亿元。在多种因素作用之下,银行业的营业收入和利润增速有所下滑。

五粮液、海天味业上榜

稳坐白酒第二把交椅的五粮液,却难掩股价颓势,今年以来股价跌去近24%,市值蒸发超1600亿元。

实际上,今年白酒股集体表现不佳,东财白酒指数今年累计跌幅为16.52%。在业内人士看来,白酒股集体下跌,除了业绩等原因,受整体消费市场疲软影响明显。

中国食品行业分析师朱丹蓬认为,这一次白酒股集体下跌,既有来自宏观环境的压力,也有白酒市场本身内卷加剧的原因,但更重要的原因在于消费端,资本对消费的信心在下降。消费能力的下降,也让整个白酒板块遇到的困境清晰地暴露在资本市场面前。

在高端白酒市场上,五粮液是仅次于茅台的存在。但是,在资本市场上,贵州茅台的股价则更加保值。东财数据显示,截至12月25日,贵州茅台今年以来累计跌幅0.56%。

业绩增速方面,五粮液也不及贵州茅台。2023年前三季度,五粮液实现营业收入625.36亿元,同比增长12.11%;归母净利润为228.33亿元,同比增长14.24%。相比之下,贵州茅台的营收与归母净利润增速分别为17.3%、19.09%。

在终端价格上,五粮液与茅台差距更大。据“市界观察”,第八代五粮液的官方指导价早已提至1499元/瓶,与飞天茅台保持一致。不过,在终端市场,实际成交价远低于这个价格,甚至低于1000元。

国泰君安证券指出,展望2024年,预计白酒行业延续弱复苏趋势,结合酒企2024年销售目标规划或指引来看,竞争格局有望继续向头部企业集中。

2022年年报中,“酱油一哥”海天味业定下目标,2023年公司计划营业收入目标位281.7亿元,归母净利润目标为68.2亿元,均将实现增长。

然而,今年前三季度该公司实现营收186.5亿元,同比降2.33%;归母净利润为43.3亿元,同比降7.25%。

营收利润双下滑的同时,海天味业年内股价接近“腰斩”。对此,半年报中公司解释称,报告期内,尽管餐饮行业在逐步复苏,但公司仍然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境等问题。

而下半年,情况好转并不明显。据界面新闻,10月的一次会议上,海天曾直言,目前餐饮业的恢复情况还未达到2019年的水平,餐饮业务目前只有三季度发货量增长了10%左右,销量恢复并不理想。

原材料成本上涨,也对海天味业业绩带来影响。11月1日举行的网上业绩说明会上管理层称,公司于2021年底提价,主要产品提价幅度在3%-7%不等。但提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。

除此之外,在外界看来,“双标”风波也一定程度上影响了消费者的选择。去年9月份,有短视频博主称,海天味业的酱油在国内售卖的含食品添加剂,而国外售卖的海天酱油零添加,其产品存在双标。

为此,海天味业连发三份声明试图为自己澄清。但经此事件后,消费者对0添加概念的认知已经上升,消费选择或转向0添加产品。

光大证券研报曾指出,千禾味业整体调味品中0添加收入占比约6成,0添加酱油占整体酱油收入约占5成。海天添加剂事件后,部分消费者愈加注意对酱油产品成分的选择,有可能转向使用0添加酱油。

2024年,十大市值蒸发企业能否咸鱼翻身?雷达财经将继续关注。

注:本文是年度策划:“盘点2023”系列稿件。

原文标题 : 2023年A股十大市值蒸发公司