继年报的强势之后,快手一季度又交出了一份“炸裂”的成绩单。

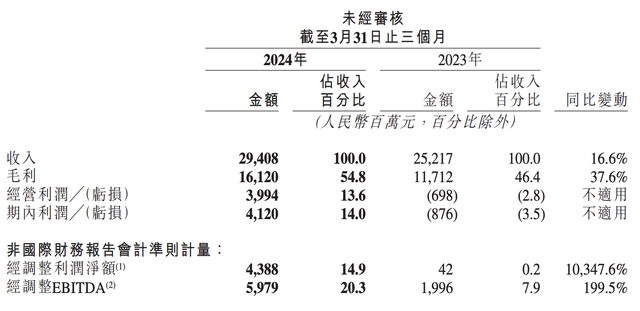

5月22日,快手发布了2024年一季度财报,财报显示,一季度公司实现总营收为294亿元,同比增长16.6%;净利润为41亿元,市场预估32亿元;经调整利润净额43.88亿元,同比增长103.5倍。

据悉,这是快手上市以来取得的最好的单季度成绩。

与财报一起的还有一份巨额的回购计划,根据公告显示,快手计划自2024年股东大会结束后,未来三年回购总金额不超过160亿港元的股票。

快手财报发布之后,其股价并未出现较大幅度的上涨,截至收盘,快手股价微涨1.72%。

对于这份超预期的财报,很显然市场并未买账。

那么造成市场不买账的原因是什么?快手净利润未来是否还会继续保持较高的增速?

实际上,自2023年开始,各大互联网企业新业务都开始了收缩,并且开始巩固自己的护城河,在降本增效的大背景下,快手、美团、拼多多等头部互联网巨头进入稳定的盈利阶段,但值得注意的是,这些行业巨头的营收增速并未继续保持高速增长,部分互联网企业的营收增速甚至开始出现了下滑。

而造成上述现象根本原因,则是互联网企业发展的阶段性所导致的。

众所周知,进入2015年之后,移动互联网开始迅猛发展,当时由于智能手机的普及,移动互联网的用户出现爆发式增长。在这种背景下,一些互联网巨头用户数出现了质的变化,数以亿计的用户的消费习惯,彻底扭转了消费市场。

在这个阶段,不少互联网创业企业,考量最多的就是用户总数以及用户增长速度。因而,价格战、补贴“烧钱”成了互联网企业圈用户的利器。例如,出行领域企业的发展,后来延伸到咖啡、共享单车、共享充电宝等领域。

但对于互联网企业而言,这种发展模式并非没有天花板,当国内手机硬件增长出现瓶颈期之后,互联网企业的发展自然也受到了制约。

以阿里、京东等头部电商为例,移动互联网发展阶段,当时每年双十一成交数据都有相当可观的涨幅,但是进入2020年之后,该数据出现了明显的放缓,直至最近一年,甚至都不再公开具体数据。

当拉新成本越来越高,用户增长越来越难之后,企业的各项成本支出也会越来越多,最终超过临界点之后,拖累了公司整体的增速,于是互联网行业发展进入新阶段:

第一,大量减少创新业务,将重心重新回归主业,例如阿里开始精简机构,出售掉一些非核心业务;腾讯也处理非核心业务,用分红的方式分掉了所持有的京东、美团等公司的股票等,快手也是如此。

第二,出海,而目前出海做得比较好的就属于拼多多以及抖音。这点快手财报也能体现,根据财报显示,2024年一季度,快手海外业务收入达到9.91亿元,同比增长193.2%,整体经营亏损同比减少67.4%。

此外,业绩创新高的同时,快手的用户规模也再创历史新高。财报显示,快手应用的平均日活跃用户和平均月活跃用户分别达到3.94亿及6.97亿,同比分别增长5.2%和6.6%。

侃见财经认为,当下快手已经进入了稳定的盈利期,市场对于其估值的方式也发生了变化,当市场用对待成熟企业的方式去考量业绩时,那么每一季度的营收以及净利润都会成为关键因素,这也解释了为什么其净利润出现大幅增长,但是股价不涨的原因了。

原文标题 : 暴增103倍!快手“交卷”,进入稳定盈利期