雷达财经鸿途出品 文|肖洒 编|深海

历经五次递表,终于敲钟上市的嘀嗒出行,高光时刻却很短暂。

6月28日,嘀嗒出行在港交所上市,发行价6港元,以近60亿港元估值成为“中国共享出行第一股”。但其上市首日的表现并不乐观,当日收于4.65港元跌22.5%,次一个交易日股价再跌22.58%。据此计算,上市两天滴答股价跌去四成。

7月3日,滴答出行股价小幅回升1.11%,但三天整体依然下跌了39.33%,目前嘀嗒出行的市值约36亿港元,与2021年冲击IPO时媒体报道的百亿规模估值差距明显,种种迹象显示嘀嗒出行的前景并不被投资者看好。

有分析认为,股价重挫背后,面对哈啰出行等竞争对手蚕食市场份额,嘀嗒出行市场份额出现下滑,或许引发了投资者的担忧。

顺风车、出租车是嘀嗒出行的两大业务,2023年顺风车服务占据嘀嗒出行总收入的95%。但是,顺风车市场被认为是一个盘子小、容易碰触天花板的行业。而且,即便在这个垂直的细分赛道上,嘀嗒出行也缺乏明显的护城河来阻止滴滴、曹操出行等巨头的入侵。

因此,在业内看来,当市场步入存量红海,如何突破业务模式单一和护城河欠缺的束缚,对于嘀嗒出行来说,将是未来一段时间面临的一大挑战。

跌跌撞撞上市路

据媒体公开报道,今年57岁的嘀嗒出行创始人宋中杰,毕业于北京理工大学计算机软件专业,曾在惠普和谷歌任职多年。

2010年7月,宋中杰带领原谷歌销售团队创办了团购网站嘀嗒团。该项目曾获得IDG资本投资,但未披露金额。2013年嘀嗒团与优惠券服务商维络城合并,宋中杰出任合并后的新公司维络城CEO。

但在2014年3月底,嘀嗒团宣布关闭团购业务,随后转型嘀嗒拼车携顺风车业务入局出行行业。

从时间点上来看,嘀嗒成立之时,滴滴和快的的竞争已到尾声,创始人宋中杰从拼车切入,试图抢占当时仍是蓝海的市场,彼时赛道上的玩家还有51用车、天天用车等。

到了2015年,嘀嗒拼车已占据了拼车市场近60%的份额。两年后的2017年10月,嘀嗒出行正式进入出租车市场,在平台上线出租车业务。

2018年1月,嘀嗒拼车对外宣布正式完成品牌升级,从嘀嗒拼车升级为嘀嗒出行,从一个专注顺路拼车的出行平台,升级为一个出租车、顺风车兼具的移动出行平台。

这一年,也是嘀嗒出行异军突起成为顺风车市场龙头老大的重要节点。彼时,滴滴顺风车业务发展受阻,嘀嗒接管了绝大部分滴滴顺风车的市场份额。此后,顺风车业务一直是嘀嗒的核心业务。

招股书显示,从2014年12月-2018年6月,嘀嗒出行共融资5轮,合计融资近2.9亿美元,其中最高的融资出价是在2015年7月结算的C轮融资,每股成本为0.72美元。但到了D轮,每股成本则骤降到0.43美元。

值得关注的是,该公司的投资方名单中,浮现出不少明星资本,如高瓴、IDG资本等。其中,IDG资本先后参与了嘀嗒出行的A轮、C轮、E轮共三轮融资。

招股书显示,上市前,宋中杰等五位联合创始人共持股33.57%。蔚来资本持股21.92%,为第一大外部股东;IDG资本持股10.43%;崇德投资持股7.29%;易车持股5.05%。其他高瓴、京东、携程等外部机构股东,持股均低于5%。

虽有众多投资者的加持,但嘀嗒出行的IPO之路走的并不顺利。2020年10月8日,嘀嗒出行首次向港交所递交招股书。曾被外界认为,可能成为共享出行第一股。不过,嘀嗒出行并未如愿以偿。

2021年4月,嘀嗒出行再次向港交所递交招股书。然而,半年后其申请材料再次失效。

嘀嗒出行第三次闯关,是在2023年2月,但结果是依然没有下文。2023年8月30日,嘀嗒出行再次递交了招股书。

今年3月19日,嘀嗒出行第五次向港交所递交了招股书。6月12日,港交所官网显示,嘀嗒出行已通过上市聆讯,嘀嗒终于熬到了上市倒计时。

然而,经历十年创业、四年五次递表,即便嘀嗒出行最终通过层层审核,成功实现了与资本市场的对接,但却在上市后遭遇连续破发的尴尬。

这样的股价表现,原因何在?中国企业资本联盟副理事长柏文喜告诉雷达财经,嘀嗒出行上市后连续破发可能由多种因素导致。

首先,市场环境方面,如果市场对新股的需求不旺盛或投资者信心不足,特别是在市场不确定性较高的情况下,则可能导致股价下跌。

其次,嘀嗒出行高度依赖顺风车业务,如果市场认为其业务模式过于单一或存在转型风险,则可能会对股价产生压力。

另外,共享出行市场竞争激烈,嘀嗒出行在行业中的市场份额受到竞争对手的挤压,影响了投资者对其长期竞争力的看法。

在柏文喜看来,实际影响嘀嗒出行股价走势的因素可能更为复杂,需要结合公司基本面、市场环境等多方面因素综合分析。

市场份额下滑至第二

招股书显示,嘀嗒出行是顺风车及智慧出租车运营平台,旗下业务包括顺风车、智慧出租车、广告及其他服务等。

出行平台里,嘀嗒出行是较早实现盈利的一家。据悉,该公司于2019年实现首次盈利后,连续五年盈利。

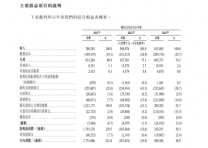

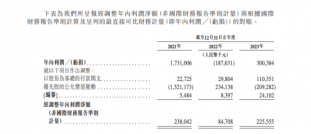

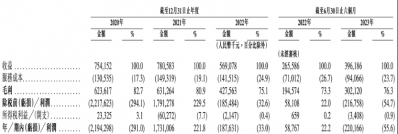

具体来看,2021年-2023年,嘀嗒出行的营收分别为7.8亿元、5.7亿元及8.2亿元,实现的毛利分别为6.31亿元、4.28亿元及6.05亿元;毛利率分别为80.9%、75.1%及74.3%。

2021年、2022年及2023年,该公司经调整净利润分别为2.38亿元、8471万元及2.26亿元,经调整净利润率分别为30.5%、14.9%及27.7%。

有分析指出,基于不拥有和租赁车辆,车主乘客分摊出行成本,互惠互利的出行模式,嘀嗒出行得以以极低成本去撬动业务增长,是其保持盈利的根本原因。

据悉,不同于网约车的重资产模式,嘀嗒出行的业务模式下不拥有或租赁车队车辆,而是通过整合社会闲置的私人乘用车资源,为用户提供顺风车服务。

因此,企业不需要承担繁重的资本投资和汽车持有成本,从而更容易实现盈利。且顺风车是车主乘客分摊出行成本,在此互惠互利的出行模式下,相比网约车,平台也无需支付大量的奖励和补贴去促成订单。

招股书称,顺风车指两人或两人以上乘坐同一辆车出行以减少道路上单人用车的情况。目前,顺风车是嘀嗒出行的最大收入来源。

以2023年为例,顺风车服务占据嘀嗒出行总收入的95%,毛利率高达76%。同时,广告及其他业务当期毛利率有80%,但该业务和出租车业务只贡献了嘀嗒出行剩余5%的收入。

然而,收入依赖于顺风车的嘀嗒出行,却遗憾丢失了市场老大的位置。

招股书显示,2019-2021年,嘀嗒出行在顺风车行业的市场份额分别为66.5%和38.1%,皆排名第一。但从2022年开始,其市场份额降至第二。

根据弗若斯特沙利文报告的数据,按2023年顺风车搭乘次数计,嘀嗒出行名列中国顺风车市场第二,市场份额为31%。

业内人士认为,市场份额排在嘀嗒前后的应该是哈啰和滴滴出行。根据嘀嗒出行招股书,截至2023年12月31日,公司在全国366个城市提供基于App的顺风车平台服务,拥有约1560万名认证私家车车主。

对比来看,哈啰曾在2023年ESG报告称,截至2023年底,顺风车业务覆盖城市(含县级市)超300个,认证车主逾3000万名。

顺风车市场空间较小

嘀嗒出行在顺风车领域面临的挑战,还不止于此。

就整个行业而言,顺风车业务在中国汽车客运交易总额中占比不高。根据弗若斯特沙利文报告,中国汽车客运市场包括出租车、网约车及顺风车,按2023年交易总额计,各自的市场份额分别为54.2%、41.4%及4.4%。

显然,相较于传统网约车,顺风车的市场规模相对狭窄。据弗若斯特沙利文报告预测,中国顺风车市场交易总额预期将由2024年的371亿元增至2028年的人民币1039亿元,复合年增长率为29.4%。

对嘀嗒出行来说,在较小市场空间下,丢掉顺风车的老大位置后,还需提防滴滴、曹操、如祺出行等其他玩家侵入自身的业务地盘。

因为顺风车业务的本质是信息服务的轻资产模式,简单来说只是一个撮合顺风车交易的共享经济平台。如此一来,其他运营商想进来抢用户并非难事。据了解,滴滴、T3出行、哈啰出行等网约车平台近年来均在顺风车市场有所布局。

或许意识到顺风车的市场发展空间有限且护城河不深,嘀嗒出行还在智慧出租车领域发力。据悉,在出租车数字化转型领域,嘀嗒出行已与全国79个城市的出租车行业达成战略合作,并推进“出租车·新出行”战略,基于出租车智慧码、打车助手和凤凰云平台,助力传统出租车数字新基建。

其在招股书中表示,未来公司将继续发力主营业务,在顺风车行业进一步巩固市场地位和提升品牌影响力;继续扩大智慧出租车服务,推动出租车行业数字化转型;以及投资人工智能及机器学习技术,在资本方面做出更多战略联盟、投资与收购探索。

然而,从营收角度来看,目前嘀嗒出行的营收依旧高度依赖顺风车,创收模式相对单一。且从公司上市后的股价走势来看,对于上述提及的战略调整和应对措施,市场暂未买账。

原文标题 : 上市三天股价跌去近四成,嘀嗒出行为何不受市场待见?