采写/悟多

编辑/陈纪英

本文核心观点:

1、海能达经营出现触底翻转信号,深投控战略入股正当时。

2、深投控在政务项目、智慧园区、企业数字化升级等多方面和海能达都有协同效应。

3、海能达主营业务属于“十四五”规划支持项目,技术水平在全球具备明显优势。

通信行业又有大动作。

9月29日晚间,海能达发布公告称,公司将引入深圳市投资控股有限公司(简称“深投控”)下属企业深圳投控共赢股权投资基金合伙企业(简称“共赢基金”)投资入股,后者借此成为海能达第二大股东。

具体而言,海能达控股股东陈清州以4.7元/股向共赢基金转让1.84亿股(占公司总股本10%),交易总价8.65亿元。

作为海能达战略新股东的深投控,来头不小,其注册资本高达280.09亿元,全资、控股企业41家,其中上市公司13家,2020年,又成为深圳市属国企中首家世界500强企业,排名396位,较上年上升46位。

据悉,今年二季度海能达经营实现触底反弹,持续多年的诉讼也迎来了利好的局面,深投控选择此时入股海能达,多重红利叠加而至,必将为双方带来系列的协同效应。

海能达迎来了云开月明之时。

世界500强深投控为何入股海能达?

过去一两年,来自海外对手的纠缠诉讼,叠加全球肆虐的新冠疫情,导致身陷其中的海能达,遭遇了不少波折。

在此关口,为何深投控坚定入股海能达?

其一,美英司法判决开始有利于海能达。

曾遭遇对手司法缠斗的海能达,如今可以放松心态了。

今年年初,海能达与摩托罗拉之间的商业秘密及版权侵权诉讼案件有了新进展。美国伊利诺伊州法院将该案件的原判决赔偿金额大幅调减2.2亿美元。

与此同时,英国上诉法院也撤销了之前应摩托罗拉申请针对海能达及其英国子公司Project Shortway Limited作出的冻结令,并要求摩托罗拉承担因此冻结令事宜支出的部分律师费。

9月8日,针对摩托罗拉提起的商业秘密及版权侵权诉讼案件一审判决结果,海能达向美国第七巡回上诉法院正式提起上诉。

虽然法院的最终判决,还存在一定不确定性,但整体而言,海能达遭遇的诉讼风险已经大大缓解,形势明显向好,海能达背负的压力显著减轻。

其二,海能达经营出现明确拐点。

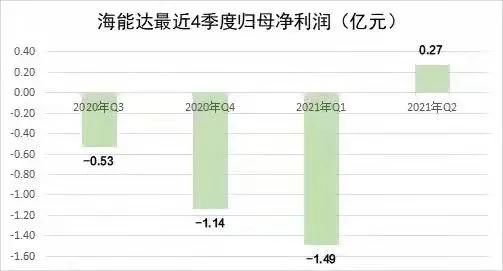

诉讼风险缓解之余,海能达经营也迎来了触底反弹。2021年Q2,海能达总营收达到12.9亿元,环比增长47.4%。

2021年上半年,海能达的新签合同同比实现显著增长:在国内中标了昆明COP15大会科技信息化集成、成都大运会应急通信系统建设等重大活动通信保障项目,还签订了深圳地铁四期工程12号线集成项目订单等,国内业务拓展欣欣向荣。

在其2021年中报中,海能达表示,全球相关行业和主体恢复日常活动,新签订单同比显著增长,宽带/5G、公专融合等新业务取得实质性突破。今年以来,海能达已经接连拿下包括西班牙电信、中亚某国行业合作伙伴等多个海外大单。

而在今年第二季度,海能达业绩也在连续3个季度为负值后首次转正,这是经过去年疫情市场大幅萎缩后的一个见底信号,深投控正是看准了海能达价值翻转的机会,才大举入驻。

其三,从长期来看,海能达也踩准了政策节奏,乘上了行业增长的东风。

中国“十四五”规划中,强调要在新时期持续不断地加强新型基础设施建设。在新基建的推动之下,以5G行业应用、工业互联网为代表的信息技术产业链发展迅猛,而专用通信相关产业在宽带化、智能化、融合统一道路上的探索和实践也在稳步推进。

根据前瞻产业研究院预测,2020 年中国专用通信市场规模为224亿元,到2022年将达到274亿元,年增速维持在10%以上。行业上行的内在推力和外在环境共同决定了专用通信行业沿着“宽窄融合”、“公专融合”的方向持续进化演进,且前景辽阔。

海能达立足自身行业地位,也在积极拥抱国内新基建和全球数字化进程,积极布局公专融合、智能终端、5G、人工智能、应急、物联网等产品领域,深耕垂直行业应用及解决方案,并与运营商、云厂商建立了战略合作,持续为行业客户创造价值。

国资战略入股,多重红利接踵而至

迎来国资战略入股的海能达,手中的筹码和胜数都大幅增加。

其一,扩容融资能力,降低融资成本。

2020年,海能达受累于诉讼不公,又叠加银行等融资机构信贷政策收紧,导致海能达流入资金减少,其筹资性现金流净额持续净流出,2020年融资净额为-23.03亿元,遭遇了流动性压力。

为此,海能达主动提升自身造血能力,2020年7月,海能达以总部大厦项目向全资子公司海科达增资,并在增资完成后将后者全部股权以22.15亿对价转让给特建发。经此一步,海能达虽然平稳渡过难关,但资金链仍然紧张,利息费用持续上升。

而深投控的入金,则让海能达的流动性压力迎刃而解。而且,深投控的金融触角原本就相当多元,构建了涵盖银行、保险、证券、资管、小微金融等全方位、多功能的金融服务体系,掌控资金筹措端口,管理运营基金43支,总规模达820亿元。发起设立、管理运营了全国首支市场化运营的天使母基金。

有了深投控的鼎力支持,海能达的融资成本有望大幅降低,未来得到的融资支持力度也将大幅提高,利息费用有望相应下降。

其次,大股东质押进一步舒缓,公司运营将获得更多资金支持。

深投控入股之前,资本市场对控股股东陈清州及一致行动人的质押,存在一些疑问。

今年7月,为有效降低股票质押比例,深圳市高新投集团有限公司(简称“高新投”)拟向陈清州提供借款4.3亿元,资金用途将用于定向归还其在部分券商的全部股票质押融资,归还后陈清州的整体股票质押率将有所下降,质押风险已得到释放。

本次大股东输血近9亿资金,将进一步降低其股票质押率,增加流动性,也将为上市公司的经营、发展乃至诉讼提供更多的支持和担保。

其三,双方形成生态协同效应。

首先,国企背书增强政务影响力。

海能达的主营业务主要围绕公共安全、公用事业等板块,在国内的主要客户为各地公安、应急、轨交、铁路和能源行业。国资战投的引入,为其提供了有力背书,将会大大提升其拓展国内业务的竞争力。

其次,智慧园区业务开启“躺赢”模式。

深投控成为第二大股东以后,海能达有望与其关联方达成深度战略合作。比如,一直以来,智慧园区是海能达的重要布局,而科技园区,也是深投控的三大业务板块之一,旗下开发运营了深圳湾科技生态园、深圳市软件产业基地、深圳湾创业投资大厦、深圳湾创新科技中心、深圳市生物医药创新产业园、深投控创智天地大厦六个产业园区,总投资约500亿元,总建筑面积约500万平方米。

目前深投控正同步推进深港科技创新合作区、深圳湾超级总部基地、香蜜湖北区国际交流中心、中国风投总部大厦、城建大厦、创新金融总部基地、深汕科技生态城等项目。

近水楼台先得月,未来,上述深投控旗下园区,都有望使用海能达的相关服务,为海能达带来确定性、持续性的业务增量,而一旦上述园区使用海能达服务,还能为全国企业科技园区形成示范效应,带来后续业务。

最后,深投控企业数字化升级近水楼台,作为入股方,同样也能从这次联姻中获益。

目前,海能达重点拓展5G工业互联网业务,搭建了“云-管-端”的“5G+”工业互联网解决方案,已为部分工业、矿业、智慧工厂等提供5G网络覆盖和数据传输整体解决方案,助力企业实现数字化升级。

而深投控控股和参股多家制造企业,海能达的5G+工业互联网解决方案将为这些企业的数字化升级和转型提供高效的技术支持。

小结就在本次深投控入股的前夕,海能达公告了一则好消息,公司中标了深圳市南山区智慧城市建设核心工程。

南山区作为全国知名的科技创新区,对智慧城市系列工程建设有超高的标准和严苛的要求。本次中标南山区政府管理服务指挥中心建设项目,体现了海能达在国内智能指挥中心整体解决方案领域的竞争力,为后续公司在国内及海外指调智能集成业务的拓展提供了良好的示范效应。

经历了2020年的全球疫情大爆发和美国竞争对手的不当诉讼,海能达不惧困难,积极应对,赢得了客户的支持以及合作伙伴的信任,现在又拿到了深投控的战略入股,困境纾解,利好叠加,未来可期,海能达反弹上行正当时。