8月 24 日港股盘后,美团发布了 2023年二季度财报,关键要点如下:

1、同样是收入in-line、利润爆棚,但这次不一样:先看整体业绩,本季度总营收为680亿,同比增长33%,比公司先前的指引和市场预期略高但差距很小。但整体经营利润达到了47亿元,远超预期的29亿。整体似乎和一季报时一样,营收平平、利润爆棚。但海豚君认为,相比上季度业绩后,公司股价不涨反跌,本次市场会对美团做出更正面的反馈。

2、到店—竞争最坏的日子已经(暂时)过去了?:自去年四季度起,抖音在到店业务(特别是广告收入)上对美团的侵蚀就一直是市场对公司最担忧的核心问题。而本次财报的最大亮点即,到店业务的收入(尤其广告收入)和利润同时超预期。

具体到业绩上,二季度作为“后疫情时代”的第一个完整的度假季,虽然市场对到店和酒旅已有相当高的预期,但实际表现的强劲还是超出了预期。

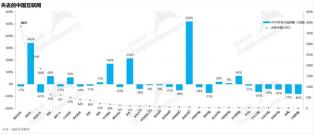

本季度美团到店业务(到餐、到综、酒旅)的总交易额(GTV)同比增长超过了120%。营收上,本地商业板块的佣金收入达184亿,同比增长了近48%,高于市场预期的约174亿。广告收入也高达102亿元,同比增长40%,同样高于预期的97亿。

可见,先前连续三个季度广告收入增速越发落后于佣金收入增长的情况被明显扭转。而这意味着,至少在二季度内抖音对美团广告收入的侵蚀明显减轻了。

虽然,二季度行业高景气度下,行业大盘的巨量增长会在一定程度上弱化同业竞争的影响。但一方面,应对抖音的竞争,美团一季度后采取了加大团购券折扣率、给予商家费用减免、开展视频直播等多种正面应对举措。另一方面,近期的第三方调研也显示,由于抖音的头部商家通吃的流量分发模式,导致腰部及以下商家难以在抖音上存活,已开始大量回归美团平台。

同时公司曾表示,因为会增加投入应对竞争,预期到店业务的利润率,会从一季度的48%大幅下降到30%左右。但实际上,本地商业板块经营利润率为21.8%,环比仅略减了0.2pct,远没有像指引的那样大幅下降。

而将广告收入增长提速和本地商业利润超预期结合在一起,就暗示着尽管抖音(或许还有其他平台)在到店业务上的竞争很可能会长期持续,但在美团的反击下和抖音(其他平台)最初的红利期后,对美团侵蚀的速度和程度可能并没有那么严重。

3、到家—外卖小哥依旧多,但业绩并无惊喜:在线下经济全面放开后,强劲出游需求的另一面即“宅家经济”的退坡,因此无论是餐饮外卖或是闪购业务在本季度并不受益,业绩表现平平。

具体来看,本季度即配总单量约54亿单,日均约5900万单。由于去年特殊环境下低的基数,同比增速明显提速到了32%。但从预期差的角度,实际单量相比公司早先的指引和市场的预期完全一致,并无惊喜。

同时值得注意,二季度餐饮大盘收入增速也达30%,美团即配单量增速相比餐饮大盘增速已无明显的领先。餐饮外卖进一步提升渗透率的空间还有多大,恐怕需要谨慎的思考。

另一方面,美团即配单均收入下行的趋势也在继续。本季度美团配送收入204亿元,增速为27.7%,反而低于单量32%的增长。若假设所有即配订单中美团自营的比例不变,可算的单均配送收入本季度又环比下降了近5%。(据海豚君测算,一季度时已环比下降了3%)。

海豚君认为,年初至今外卖小哥供给的大量增加,导致运力从紧缺转向过剩是单均配送金额持续下降的主要原因。但公司出于竞争的考虑,可能也提高了运费的减免。不过,配送成本下降的幅度应该还是高于单均收入下滑幅度的,美团在配送业务上的毛利率大概率并未下降,甚至有可能在进一步提高。

4、宅家经济退坡,新业务增长、减亏都表现平平:由于去年特殊环境下较高的“囤菜”需求,而今年线下购物则更加便捷。以美团优选(社区团购)和美团买菜(自营前置仓)为主的新业务板块本季度表现平平。

具体来看,本季新业务实现收入168亿,同比增长显著滑坡到18.4%,和市场预期一致。而收入增长放缓的同时,减亏的进展也不出彩。本季经营亏损52亿元,亏损率环比仅缩窄了1pct,同样未好于市场预期。据公司解释,主要是社区团购业务收入下滑后导致规模不经济,同时夏季生鲜食品更易损耗和更高的冷链配送成本也拖累了利润。

5、营销费用暴涨、为何利润仍超预期: 费用层面,本季的营销费用高达146亿,环比上季度增加了约40%,营销费用占营收比重也达到21.4%,已接近了21年时百团大战社区团购时的投入力度。可见为了应对竞争,美团的确大幅增加了补贴和推广费用。那么为何美团的利润仍能超预期?

因为,美团本季的毛利润为254亿元,高于预期的223亿,毛利率也高达37.4%,创历史新高。表面来看,毛利率超预的原因是:1)到店超预期、而到家和买菜业务相对弱,使得收入结构中高毛利的佣金和广告收入超预期的高。何况对于佣金和广告收入这类边际成本几乎为零的业务,增量的收入基本可以完全转化为利润,2)外卖小哥供给充沛导致配送业务的毛利率持续改善。但究其更本原因,还是因为二季度内到店业务的竞争并没有管理层原先预期的那么激烈。

长桥海豚君观点:

如前文所述,虽然本季度财报咋看之下和上季度类似,都是营收平平、但利润超预期的情况,但财报内部的结构则完全相反。上季财报的核心缺点即广告收入增长的快速放缓,和管理层对未来利润率的悲观指引。

而本季财报的内部结构则是,到店业务收入(主要是广告收入)超预期,而即便投入增长,利润率也并无恶化迹象。因此,相比上季度财报清晰指向到店业务的竞争恶化,本次财报指向的就是竞争格局的改善。

虽然海豚君承认,本季度特殊的到店酒旅行业极高的景气度是可能弱化了竞争的影响。但至少在三季度暑假季内,到店酒旅需求的高景气度仍在持续,那么美团当前业绩趋势大概率也会继续。

因此至少在四季度市场能再度验证出行旅游需求能否持续前,美团的估值是有很大的可能从当前偏低估的水平,向中性估值演绎。

以下是详细分析

一、美团的财报怎么入手

美团从2022年2季度起再一次大幅调整了财报的披露口径,因此海豚君先给各位简要介绍下美团最新的业务分类,其中红色是从原来的创新业务并入到核心本地商业的。

公司调整财报口径背后透露出的战略想法和未来的思路,可参考先前的分析《美团霸气交卷?即配才是真灵魂》。

二、宅家不如出门,到家业务如期交卷

先看美团最核心的到家业务(外卖和闪购),本季度的即配总单量约54亿单,相当于日均约5900万单。由于去年特殊环境下较低的基数,同比增速明显提速到了32%。

但从预期差的角度,本季实际单量相比公司早先的指引和市场的预期完全一致,并无惊喜。海豚君认为全面放开后,强劲出门需求的另一面即“宅家经济”的退坡,因此无论是餐饮外卖或是闪购业务在本季度并不受益,也属于情理之中。

不过值得注意,二季度内餐饮大盘收入增速达30%,本季度美团的即配单量增速相比餐饮大盘增速已无明显的差距。餐饮外卖进一步提升渗透率的空间还有多大,恐怕并不很乐观。

而另一方面,美团即配单均收入下行的趋势也在继续。本季度美团配送收入204亿元,增速为27.7%,反而低于单量32%的增长,也低于预期约1%。

在今年一季度,我们已看到美团的单均配送收入开始下降(据海豚君测算环比下降了约3%)。而若假设所有即配订单中由美团自营的比例不变,即意味着单均配送收入本季度又环比下降了近5%。

海豚君认为,年初至今外卖小哥供给的大量增加,导致运力从紧缺转向过剩是单均配送金额持续下降的主要原因。不过,公司出于竞争的考虑是否提高了运费减免也可能是原因之一。

不过,海豚君仍认为配送成本下降的幅度是高于收入的,因此虽然单均收入下降,美团在配送业务上的毛利率大概率是没有下降的,甚至有可能在进一步提高。只要外卖小哥的供给保持充沛、上述利好应当会持续。

三、到店:景气度爆棚,竞争最坏的日子已经过去?

虽然到家业务的表现并不出彩,二季度作为“后疫情时代”第一个完整的度假季,最大化的享受了居民受压抑的出行需求。无论是到店就餐、酒旅出行、还是各类景点、演唱会、到综消费都相当火热。

公司在一季报时就已指引本季度所有到店业务(到餐、到综、酒旅)的总交易额(GTV)增速会高于100%,而实际增长则超过了120%,在高预期下继续超预期。

正由于整个到店酒旅行业极其火热的需求和景气度,美团的到店业务本季度也交出了相当喜人的答卷,具体来看:

1)本季佣金收入达184亿,同比增长了近48%,高于市场预期的约174亿。外卖和闪购业务的佣金收入被单量锚定,增长应当也在30%上下。因此到店、酒旅业务的强劲表现是拉动增长的主力。(公司一季报时也指引到店酒旅的营收增速在56%-58%之间)

2)反映流量分发和推广能力的广告、营销收入本季收入高达102亿元,在该口径下首次破百亿,也高于市场预期的约97亿。且更关键的是,本季广告收入和佣金性收入增速间的差距大幅缩窄到仅7%。扭转了先前三个季度基于信息分发的广告收入增速越发落后于佣金收入增长的情况。

这意味着,至少在二季度内美团的广告收入没有再体现来自的抖音的明显侵蚀。 虽然二季度高景气度下,行业大盘的可观增量在一定程度上是会弱化同业竞争的影响(如果大家都能享受到可观的增长,自然不会倾向相互“夺食”)。

但从另一个角度,也可能意味着抖音对美团的冲击最严重的阶段已经过去。

一方面,应对抖音的竞争,美团采取了加大团购券折扣率、给予商家费用减免、开展视频直播等多种正面应对举措。另一方面,近期的第三方调研也显示,由于抖音头部商家通吃的流量分发模式,导致腰部及以下商家难以在抖音平台上获利,已开始大量回归美团平台。

因此,无论出于美团自身也加大投入的应对,还是商家在抖音平台上红利期过后的回流,都意味着尽管来自抖音(或许还有其他平台)在到店业务上的竞争很可能会长期持续,但侵蚀的速度和程度可能也已放缓。

四、同样受累“宅家经济”退坡,新业务增长、减亏都表现平平

由于去年二季度时的“囤菜”高峰,而今年出门购物也更加便捷。以美团优选(社区团购)和美团买菜(自营前置仓)为主的新业务板块本季度表现平平。本季实现收入168亿,同比增长显著滑坡到仅18.4%,和市场预期基本一致。

据公司解释,主要拖累是美团优先业务营收环比下降,但打车业务放弃自营转为聚合模式应当也是拖累。

而在新业务收入增长平平的同时,减亏的进展也不出彩。本季实现经营亏损52亿元,亏损率环比仅缩窄了1pct,也未有超出市场预期的表现。据公司解释,主要是社区团购业务收入下滑后导致规模不经济,同时夏季生鲜食品更易损耗和更高的冷链配送成本也是拖累因素。

五、收入稳步增长,到店业务助力利润再创新高

整体的业绩上,本季度总收入是680亿,同比增长了33%,比公司先前的指引和市场预期略高一些但差距很小。虽然到店营收超预期,但被配送收入和新业务的拖累抵消了大半。

2)但利润层面的表现则相当喜人,本季度实现毛利润254亿元,毛利率高达37.4%,创历史新高。毛利也明显高于预期的223亿。

海豚君认为,毛利润超预期的主要原因有:一、高毛利的到店广告佣金收入比重上升,而低毛利的配送收入和买菜等新业务比重下降,二、外卖小哥供给充沛、配送业务的毛利率也在改善,三、据公司披露,自营零售(买菜业务为主)的商品毛利本季度也有所提升。

3) 费用层面,高涨的销售费用表明美团的确大幅增加了补贴和推广力度。本季营销费用高达146亿,环比上季度增加了约40%。营销费用占营收比重也达到21.4%,重回21年社区团购大战时20%以上的营销费率水平。

至于管理费用和研发费用分别为21亿和54亿,环比上季度没有特别明显的增长。虽然本季度公司整体营收显著增加,但除了营销外的费用投入仍相对谨慎。

4)指引的利润下滑并未出现。一季度财报时,面对着抖音咄咄逼人的竞争压力,公司管理层曾表示二季度会显著增长投入,因此到店酒旅业务的经营利润率会从一季度的48%左右,大幅下降到近30%。

但虽然营销费用的确大幅增加,但实际上本地商业板块经营利润率为21.8%,环比仅略减了0.2pct,远没有像指引的那样大幅下降。

究其原因,一方面本季度到店业务的收入比原先高预期的还要更强,且超预期的收入基本可以完全转化为超额的利润。另外海豚君猜测,管理层原本的预期可能是增加投入来维持住美团的格局不再恶化就已足够,但实际却出现了边际改善的迹象。因此实际利润并没有原先担忧的那么差。

最终,核心本地商业的经营利润达111亿,高出预期约16亿,同时集团层面未分配的费用为12.3亿,同样比预期少了约3亿。从而集团整体的经营利润达到了47亿元,明显超过预期的29亿。

原文标题 : 又是激战抖音,美团的守卫战比阿里强