极兔要上市了。

10月16日消息,极兔速递在港交所公告称,于2023年10月16日-10月19日招股,拟全球发售3.266亿股,香港公开发售占10%,国际发售占90%,另有15%超额配股权。发售价将为每股发售股份12.00港元,每手200股,预期B类股份于2023年10月27日上市。

或许是背靠“大树”的原因?不得不说,极兔的发展速度是非常快的。2020年才进入中国市场,从通达、顺丰、京东统治的快递江湖中杀出一条血路,并且在今天开启了自己IPO的征程,极兔的发展是迅速的,也值得我们去学习和分析。只不过对于如今的极兔而言,上市并不意味着万事大吉,无论是自身业务还是行业环境,未来还有许多的难题等着极兔去解决。

极兔流血冲市背后:3年亏超260亿的狂野奔跑

在快递江湖,有一种发展叫做“极兔速度”。

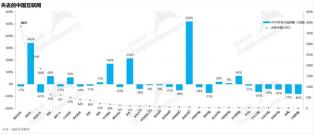

2020年进入中国市场,在去年年底其国内包裹总量已增长至120亿件,位列头部快递运营商第6名,市场份额约为10.9%。在2023年7月及8月的平均单日包裹达 4390 万件及4600万件,2023年7月的市场份额为12.6%,较去年增长 21.3%及增长32.6%。

看到这一发展速度,通达系的老大哥恐怕也得感慨一句;“长江后浪推前浪。”而取得这一成绩的“杀手锏”,无外乎简单粗暴的低价以及“买买买”去并购,在发展初期,极兔曾将单票价格压至2元,并且收购百世集团旗下的百世快递中国区业务,通过“借力”的方式实现自身网点的快速布局和渗透。据报道,极兔的转运中心数量由融合前的74个增至84个,操作场地面积扩张至原来的三倍;干线线路数量由之前的1500多条增至 2200余条。

无论是低价,还是并购,终究是要不断花钱的。从这个维度来看,极兔的发展有多快,砸的钱可能就有多多。

据招股书数据披露,2020—2022年期间,极兔的经调整净亏损分别为4.76亿美元、9.11亿美元、7.99亿美元,3年累计亏损折合人民币158.49亿元。从经营层面来看,报告期内公司累计经营亏损36.43亿美元,折合人民币264.13亿元,平均每周亏掉1.83亿元。

亏损不可怕, 如果能放长线钓大鱼的话,短暂的亏损不算什么。然而,真正可怕的是增长的健康程度。

2020年至2022年,极兔速递在东南亚分别盈利2.67亿美元、4.27亿美元和3.34亿美元。然而2022年,极兔在东南亚市场的收入为23.82亿美元,只比上年增加400万美元,在增长层面,似乎是有些乏力。

而在中国市场,极兔快递似乎也有比较明显的难题。从2020年—2022年,极兔速递营收的同比增速分别为357.7%、216%和49.8%,似乎是出现较为明显的下滑态势。

从这个维度来看,极兔目前的增长情况好像并不是特别理想。东南亚大本营出现下滑,中国市场还在红海博弈,这对于极兔而言或许不是什么好消息。考虑到整个快递行业的发展情况,极兔似乎是需要上市这个“加油站”,为其接下来发展补充强有力的资金支持。

花钱能换来规模化,只不过这样一个过程注定是痛并快乐着的吧。

只不过在估值方面的表现,极兔似乎是不太理想。在今年5月完成的D轮融资中,极兔的最新估值约为130亿美元,与2021年盛况相比已大幅缩水35%。上市在即,如何讲好自己的故事,抬高自己的价值,或许是极兔目前最关心的话题了。

内卷的国内快递市场:极兔该如何打好产业突围战?

上市是个好消息,但对于极兔而言,上市并不意味着万事大吉,就目前行业发展而言,许多行业性的问题极兔似乎是没有办法解决的。

低价是一杯毒酒,随着国内市场的愈加饱和,快递行业的竞争变的是越来越激烈,各路玩家也都身不由己陷入价格战这片红海之中,而这也进一步加大了行业的内卷态势,陷入恶性循环。

而极兔,无疑是其中的“卷王”。

为什么极兔发展这么快,离不开低价对各类客户的刺激。网上有报道称,极兔速递平均每单快递的价格仅为1元出头,每天的亏损额上千万。具体真假不得而知,但是从极兔的招股书中看到,2020年至2022年,极兔中国单票快递价格为0.23美元、0.26美元、0.34美元,单票成本0.5美元、0.41美元、0.4美元。单的价格成本差看起来是在逐渐缩小,但仍处于亏损状态。

事实上,现在的环境对于快递企业而言其实并不是特别地友好。快递行业与电商发展有着强关联属性,而互联网流量红利早已殆尽,而对于依赖电商客户的快递公司而言增长也会受到影响,最终这也导致了两个结果:一是多元探索,譬如顺丰,一直在寻找自己的“第二增长曲线”;二是低价博弈,通过价格战来获取更多用户。

对于现在的快递企业而言,价格战不是你不想打就能回避的。通达系快递,还有极兔,针对的主要还是中低端市场,譬如网店店主,这部分群体对价格非常敏感,更愿意选择价格低的快递品牌。可以说,快递行业的毛利本来就不高,在玩上价格战对于快递企业而言会是一种伤害。

价格战是一杯毒酒,伤对手,伤自己,伤加盟商,伤行业。

很多时候,行业环境不好,这其实是在倒逼企业去降本增效,去想办法开源节流,而不是简单地“一降了之”,监管方面也不会放任为之。

在2021年的那场价格战当中,先是义乌邮政局因低价倾销,向极兔和百世开出了罚单。而后浙江省政府通过的《浙江省快递业促进条例》明确规定快递经营者不得以低于成本的价格提供快递服务。

事实上,企业的竞争壁垒应该建立在技术、服务等方面,而不是简单粗暴的靠砸钱拿市场,因为客户群体并不具备非常高的忠诚度,可能随时因为对手的便宜将自己抛弃。从这个维度来看,这或许也意味着行业到了新的洗牌时期。

第一轮快递行业洗牌,靠的是资本、规模以及背后的大客户,而第二轮快递业洗牌靠的是技术创新。对于低毛利的快递行业,需要实打实的降本增效技术手段才行,因为谁也不能永远打价格战。谁效率更高,谁就能胜出。落后的玩家虽不至于被淘汰出去,但跟头部玩家相比会有明显分化。

毕竟企业终究是以盈利为目的的。价格战、补贴战热闹的如网约车大战,最后的结果不还是妥协?

因此,对于极兔而言,价格优势帮助其快速扩张,但这不是长久之计。当所有玩家都站在同一起跑线,自己又该如何脱颖而出呢?

洗牌的快递市场:上市输血后极兔有何可为?

就目前的国内快递行业而言,似乎是已经有比较明显的分化,曾经在行业第一轮洗牌幸存的玩家,在第二轮洗牌到来之际似乎是显得有些捉襟见肘,而对于即将上市补血的极兔快递而言,这或许也意味着机会。

毕竟每一次大的行业洗牌,对于“剩者”而言都是一次新的扩张机会,可以吸取掉队玩家的市场。只不过对于极兔而言,上市虽然是好消息,行业也存在着进一步发展的机会,但是对于极兔而言,在经历短短几年的狂奔之后,或许也需要考虑一下可能存在的根基不牢的情况存在。

巨大的亏损是一方面,除此之外,极兔快递在用户口碑方面似乎还应该努力一下才行。在黑猫投诉等第三方平台上,我们看到太多关于极兔快递的投诉。除此之外,在网上,关于极兔快递服务水平的吐槽文章也是经常看到。虽说这些信息的真实性有待更进一步的确认,但对于围观者而言,想必不是全部都空穴来风,对于极兔而言,或许需要注意一下服务水平了。

尤其是在上市的节骨眼上,对于负面消息的处理至关重要,有关部门也会充分考量拟上市企业的负面舆情情况。而在上市之后,负面新闻对于企业的股价影响似乎也是显而易见的,这对于马上就要上市的极兔快递而言,这些负面消息是必须面对和解决的问题。

不过有些问题对于极兔而言不是态度问题,而是能力问题。

对于包括极兔在内的国内针对中低端市场的快递品牌,大都采取外包的方式进行市场扩张。这样一来,扩张的速度确实是快了不少。但与此同时,关于终点网点服务水平的参差不齐这或许就成了意料之中的事。

采取加盟模式,企业对其的控制力本身就不算太强。而且现在快递公司的罚款机制普遍严厉,一旦罚款机制再进一步加码,经营压力也会随着上升,可能也会导致网点的不稳定,不利于经营的稳定性,这对于广大快递公司而言就成了一个二律背反,如何破局还需更进一步的探索。

对于极兔而言,当务之急就是为上市做准备,尽可能的解决影响自己上市或者给自己“掉价”的现象发生。除此之外,更要想清楚上市之后,自己需要做什么。

面对内卷着的快递市场,大有可为的同时也需要如履薄冰,年轻的极兔还有许多的考验等待着他。

原文标题 : 越过IPO山峰,极兔仍有难念的经