文/乐居财经 程孟瑶

远程管理后台一键改价,货架价签同步刷新。万物互联,电子价签作为价格显示工具,基本成为新零售的标配。电子价签在消费市场渗透率上升,华为前员工打造的电子价签终端销售商汉朔科技股份有限公司(简称:汉朔科技)也一路在资本的护航下谋求创业板上市。

2021年汉朔科技曾申请科创板上市,但未能成功,2023年转战创业板,递表不到一个月,深交所受理其申请,并发出了问询函,近期,汉朔科技更新了招股书。

招股书显示,汉朔科技近两年营收大增,但盈利情况却并不稳定,同时存在着上游依赖外协加工、下游依赖大客户,研发费用率持续下滑等经营风险。

此外,汉朔科技还与行业第一的美国公司SES存在知识产权纠纷。SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技、美国汉朔专利侵权纠纷一案,仍在审理中。

本次创业板IPO,汉朔科技拟募集11.82亿元用于门店数字化解决方案产业化项目、AIoT研发中心及信息化建设项目和补充流动资金,其中3.5亿元将用于补流。

一、豪华资本团护航 上市估值达59亿

汉朔科技成立于2012年,董事长、总经理侯世国,董事、副总经理李良衍此前均为华为技术人员。成立以来,汉朔科技就一路有资本护航。

2013年-2019年间,海捷投资、红石诚金、长润资产、创大资本、君联资本、弘章资本,光速光合、经纬创投、中金资本相继进入。报告期初,其股东包括杭州创乾、红石诚金、君联慧诚、追远资本、厦门启鹭、诸暨闻名等。

报告期内,汉朔科技又发生4次股权转让和2次增资,杭州创乾、诸暨闻名等股东通过受让股权扩大持股,川奇光电、兴投优选、铭锋三号、长投一号、共创致远、红土岳川、深创投、易美无线、弘诺投资、硅谷安创、硅谷新弈、硅谷合创、硅谷领新、青橙行远通过增资成为股东。同时长润佳合、追远资本选择退出,侯世国也通过两次转让股权,套现3200万元。

2023年4月,追远资本因存续期限届满退出,1.93%的股权作价8787.43万元,为12元/股。较2022年2月,长润佳合将0.57%的股权以3000.24万元的价格转让给聊城合创时的13.89元/股,打了八六折。

两次转让期间,汉朔科技并未发生增资行为,以此计算,追远资本退出时,汉朔科技估值约45.5亿元。本次IPO,汉朔科技拟募集11.82亿元,上市估值59.1亿元,是7个月前追远资本退出时估值的1.3倍。

汉朔科技的股权结构较为分散,IPO前有42名股东,按同一控制、一致行动关系下合并计算,前10大股东合计控制85.83%。

北京汉朔作为第一大股东及控股股东,持股21.84%;侯世国持股4.26%,通过实际控制的北京汉朔、汉朔领世、汉朔领域、汉朔领智,合计控制31.97%的股权,为实控人。

外部股东中,君联资本合计持股12.98%股份,为最大机构投资方;杭州创乾持股12.18%,其背后又全国社保基金、招商财富、平安信托、首钢基金、歌斐资产、申万宏源等等资本;天堂硅谷通过四家机构合计持股7.42%。

此外,汉朔科技本次上市的保荐人中金公司的全资子公司中金资本,通过担任厦门启鹭的执行事务合伙人间接持股4.31%,通过担任中金启元的执行事务合伙人,间接持有股东上海光易24.17%财产份额,从而间接持股0.36%。

二、股权分散 实控人控制权稳定性被问询

报告期内,为保证北京汉朔和侯世国对汉朔科技的控制,汉朔科技还存在表决权委托安排。君联慧诚、君联成业、嘉兴尚邻、长润冰轮、上海光易、创创壹号、诸暨闻名、杭州创乾、宁波荣松、中泰华晟、厦门启鹭、硅谷安创、硅谷新弈、硅谷合创、硅谷领新、青橙行远16名机构股将其持有的公司表决权委托给北京汉朔、侯世国行使,不过申报前分两次解除上述委托安排。

同样是出于稳定侯世国控制权的需要,2021年2月汉朔科技设置了特别表决权股份,即侯世国与北京汉朔直接持有的9922.08万股为A类股份,剩余2.81亿股为B类股份,每份A类股份拥有的表决权数量为每B类股份拥有的表决权的4倍。不过2023年6月12日取消设置上述特别表决权股份。

随着委托解除以及特别表决权的取消,汉朔科技控制权的稳定性成为监管焦点。深交所不仅要求汉朔科技说明解除表决权委托的原因,对实际控制人控制权的影响。还要求其结合申报前解除上述安排实际上降低了侯世国表决权比例的事实,说明侯世国对发行人控制权的稳定性及保障措施。

回函显示,2016年12月增资后,实控人侯世国所控制的公司股权比例及表决权比例降低至43.88%,为了避免后续融资对实际控制人所控制公司表决权比例的稀释,增强实际控制人的控制权,侯世国和北京汉朔要求投资人签署表决权委托协议。

随着2017年君联慧诚、君联成业、天津庆喆等7名股东对汉朔有限进行增资,侯世国控制的股权比例稀释至37.28%,君联慧诚、君联成业、嘉兴尚邻、长润冰轮、创创壹号、上海光易将其持有的汉朔有限24.07%表决权委托给了侯世国。

随着后续增资,以及侯世国将部分股权转让,其表决权比例进一步被稀释。2020年12月,汉朔有限整体变更为股份有限公司后,侯世国控制的表决权比例被稀释至33.76%,为了进一步加强实际控制人侯世国对发行人控制权的稳定性,2021年2月,汉朔科技设置特别表决权股份,经特别表决权安排侯世国的表决权比例升至63.74%。

不过相关安排生效期间,并未发生对实际控制人的控制地位造成影响的情形,侯世国、北京汉朔未曾行使该等表决权委托安排。

截至问询函回复出具之日,侯世国控制31.97%的表决权,其余主要股东中单独或与其存在关联关系的股东合计持股比例最高者不超过13%,与侯世国控制表决权的股份比例差距较大。

此外,7名董事会成员中,侯世国一直担任公司的执行董事/董事长,还有4名董事为北京汉朔/侯世国提名;其他直接单独或合计持有公司5%以上股份的主要股东出具《关于不谋求公司控制权的承诺》,“在汉朔科技首次公开发行股票并上市完成之日起,侯世国控制汉朔科技期间,本企业不增加在汉朔科技董事会提名的董事数量”,即便上市后,侯世国依然对董事会具有持续性影响。

三、境外收入占比超96%毛利率下行净利润剧烈波动

聚焦物联网无线通信技术的线下零售场景应用,汉朔科技围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系,为零售行业实现数字化转型升级,提供助力,而且较早的实现了国际布局,已在美国、英国、法国、德国、荷兰、澳大利亚、新西兰、新加坡等国家设立分支机构服务全球超过50个国家和地区的逾400家客户。

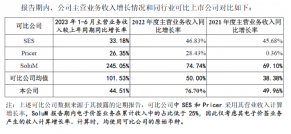

2020年-2022年,汉朔科技营业收入复合增长率54.94%,2021年和2022年,其电子价签收入规模在全球上市公司竞争对手中排名第二,仅次于美国SES,不过 2023年上半年,被韩国soluM反超,排名滑至第三。有分析认为,与SES的专利侵权纠纷案,在一定程度上影响了汉朔科技的业绩,不过汉朔科技表示,与 SES的专利纠纷诉讼,败诉的可能性较小,不会对生产经营造成重大不利影响。

2020年-2022年以及2023年上半年(下称:报告期),汉朔科技营业收入分别为11.90亿元、16.17亿元、28.58亿元、18.75亿元,2021年和2022年同比增长35.86%、76.70%;同期归母净利润分别为0.82亿元、-0.06亿元、2.07亿元、3.24亿元,2021年和2022年同比增长-107.66%、3383.71%,波动剧烈。

汉朔科技的收入主要来自电子价签的贡献,报告期内,其电子价签终端产品平均单价分别为39.46元/片、39.57元/片、40.37元/片、41.63元/片,保持稳中略升,带来整体销售收入9.77亿元、14.31亿元、26.59亿元、17.65亿元,占主营业务收入的比例分别为90.58%、88.51%、93.06%,94.11%。

汉朔科技电子价签终端产品主要包括Nebular、Stellar、Nowa、Lumina四大系列,产品主要销往国外,多以欧元、美元、澳元等外币结算,但受汇率、推广优惠等因素影响,销售收入和毛利率波动较大。报告期各期,汉朔科技营业收入中境外收入占比分别为79.01%、76.10%、93.04%、96.47%。

以2020年平均汇率来计算,剔除汇率影响后,2021年-2023年6月,汉朔科技营业收入分别为16.73亿元、30.83亿元、19.62亿元,受汇率影响分别减少收入5552.85万元、2.26亿元、8651.49万元。

毛利率方面,报告期内,汉朔科技主营业务毛利率分别为 30.70%、22.70%、20.05%、29.62%;2020年-2022年呈现逐期下降的趋势,剔除汇率影响后,毛利率分别为30.70%、24.36%、25.44%、32.72%。

分产品系列来看,报告期内汇率变动导致境外销售占比较高的Nebular、Stellar、Nowa系列产品毛利率下行,2021年的影响约为0-3个百分点,2022年的影响约为4-7个百分点,2023年1-6月的影响约为2-4个百分点。

不过,汇率变动产生的汇兑损益,在2022年和2023年上半年帮汉朔科技补贴了7808万、1.15亿元的净利润。

四、六成收入来自前五大客户

主要产品99%收入依靠外协

收入依赖海外市场的同时,汉朔科技还存在客户、供应商双集中的情形。报告期各期,来自前五大客户的销售收入分别为8.63亿元、6.32亿元、16.13亿元、12.33亿元,占营业收入的比例分别为72.47%、39.07%、56.46%、65.73%;向前五大供应商的采购金额分别为6.27亿元、8.83亿元、16.54亿元、7.76亿元,占总采购额的比例分别为62.51%、67.69%、62.88%、59.59%。

不过汉朔科技存在与主要供应商东方科脉数据披露不一致的情况。汉朔科技主要向东方科脉采购电子纸显示模组,2020年-2022年东方科脉分别为其第一、第一、第二大供应商,发生采购金额31528.79万元、29323.81万元、32766.26万元。

而同样IPO中的东方科脉披露的2020年-2022年来自汉朔科技的销售收入分别为31423.53万元、29396.99万元、32735.45万元;两家公司的披露的金额差分别为105.26万元、73.18万元、30.81万元。先后被上交所和深交所受理的两家IPO公司,披露的交易数据有着几十、上百万的差异。汉朔科技表示主要是因为双方在进行外币业务折算会计处理时选择的汇率存在差异,导致折算的记账本位币人民币金额存在差异。汉朔科技的主要竞争对手之一Solum,还是东方科脉第一大客户。

交易数据打架带来的疑问被交易所关注,汉朔科技主营业务大部分产品主要依赖外协加工,也引起了交易所对其经营模式及竞争力的关注。

外协加工模式下,其电子价签终端的各零部件由外协加工厂进行组装,包括贴片、产品组装、功能测试和包装出货等生产环节,汉朔科技直接向外协厂商采购代工产成品。

报告期内,汉朔科技电子价签外协加工产品销售收入分别为7.21亿元、9.83亿元、24.16亿元、12.64亿元,占主营业务收入的比例分别为87.83%、81.31%、97.15%、99.64%,外协加工产品占比不断增高,2023年上半年,其自主生产产品的占比不足1%,带来销售收入137.05万元,占主营业务收入比0.11%。

汉朔科技表示,采用外协加工的主要原因是电子价签终端加工生产过程较为成熟,通过外协生产可以灵活运用外协加工厂丰富的设备与人力资源,降低市场波动对公司经营带来的风险。

在竞争力方面,汉朔科技表示“核心技术和核心竞争力主要体现在物联网系统的高性能上,并非体现在核心零部件与整机的生产上。”围绕物联网无线通信协议构建了全面的核心技术体系,其电子价签系统优势主要体现在系统容量、数据吞吐量大;抗干扰能力强、更新速度快;超低功耗、设备使用寿命长;高精度自主定位,丰富应用功能等方面。

递表时,汉朔科技拥有5项核心技术。报告期各期研发费用分别为1.02亿元、1.22亿元、1.24亿元、7155.16万元,研发费用率分别为8.56%、7.55%、4.33%、3.82%,在营收快速增长的同时,汉朔科技研发费用投入却未跟上,研发费用率呈持续下滑趋势。与同行可比公司相比,2020-2021年汉朔科技的研发费用率远超同行,但2022年及2023上半年逐渐掉队。

附:汉朔科技上市发行中介机构清单

保荐人:中国国际金融股份有限公司

主承销商:中国国际金融股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:毕马威华振会计师事务所(特殊普通合伙)

评估机构:北京中企华资产评估有限责任公司

原文标题 : 华为前员工创业,11年干出个电子价签IPO