本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

长期主义的幽灵,在过去一年中的中国资本市场上盘旋:

罗振宇说:“只有长期主义者,才能成为时间的朋友。”

张磊说:“长期主义不仅仅是一种方法论,更是一种价值观。流水不争先,争的是滔滔不绝。”

陈春花说:“越是变化,越是需要长期主义。”

不难看出,大佬的叙事体系中,言必称长期主义的投资,似乎已经成了时下A股的一种风尚。以至于整个二级市场投研体系在长期主义的影响下发生了扭曲:

绝大多数的机构投委会热闹非凡的讨论中,“不能持有十年,就不要持有一分钟”的巴菲特式反投机逻辑,一跃而转为“你随便拿出个上市公司,如果这个公司不能研究十年后的表现,就不要研究一分钟”的所谓长期视角研究逻辑。

对研究员来说,适者生存是唯一法则。铁口直断这些公司“全都是泡沫,一霎那烟火”只适用于古典估值研究员,长期视角研究员会告诉你,事情没那么简单。

“重要的是未来,笨蛋!”

长期主义的研究方法需要一个解释:

在长期主义的现金流折现逻辑中,折现率与利率保持一致,如果利率像当下疫情期间疯狂放水一样一直降低,所导致的折现率也会迅速降低,而增长率作为这个公式中的显性逻辑,就会越来越主导企业的估值。

从而,高增长的企业和低增长企业的估值体系就此分道扬镳。

高增长的公司,在长期主义的关爱之下,估值自然水涨船高。诸多十年之后看似大有前途的公司,现在的估值都涨到令人咋舌的水平:市盈率183的宁德时代,市盈率94的金龙鱼,600倍市盈率的美团。

而那些增长有限的公司命运却没有那么令人满意,金融地产市盈率纷纷贴地飞行:中国平安11倍市盈率,万科8倍市盈率,工商银行6倍市盈率。

一边的万科500多亿利润只有3000亿左右市值,另一边的茅台400多亿利润却坐拥2万5千亿市值,冰与火之歌在A股迅速上演。

图1:盈利体量相近的茅台和万科估值差很多,来源:锦缎研究院

以至于有了那个著名的笑话,基金经理问研究员,“你为什么要给我推荐100倍PE以下的公司,你跟我们团队有什么仇?”

讲真,这一切又怎么能怪研究员呢?

01

金山办公的长期主义逻辑

长期主义的光环同样笼罩在过去一年中风头无两的金山办公(SH:688111)。

凭借着20.4亿人民币的营收和7.9亿净利润(截止2020年9月的十二个月),金山办公成功在科创板打造了1900多亿总市值,市盈率高达241倍,一年最高翻了4倍。

图2:金山办公股价,来源:choice

从数据上看,金山办公估值已经高的吓人,看上去泡沫颇高。

不过,如果从长期主义的视角来看,金山办公的估值逻辑,多多少少可以讲讲道理。

金山办公产品线:微软之后,谁掌握了入口谁就掌握了未来。

作为国产办公软件的龙头,金山办公第一大优势是低成本:

金山办公成本只有Office同类软件的三分之一,具有极高的性价比优势;除此之外,金山办公比微软更有本土化厂商的国产化优势。基于众所周知的国产化因素,如果不出意外,金山办公的长期份额在中国很大概率会超越微软。

而且,站在更高维度来看,能够通过更多用户使用金山办公软件,搭建企业服务级入口,这件事的价值远超凭借金山办公现有产品线产生的营收。

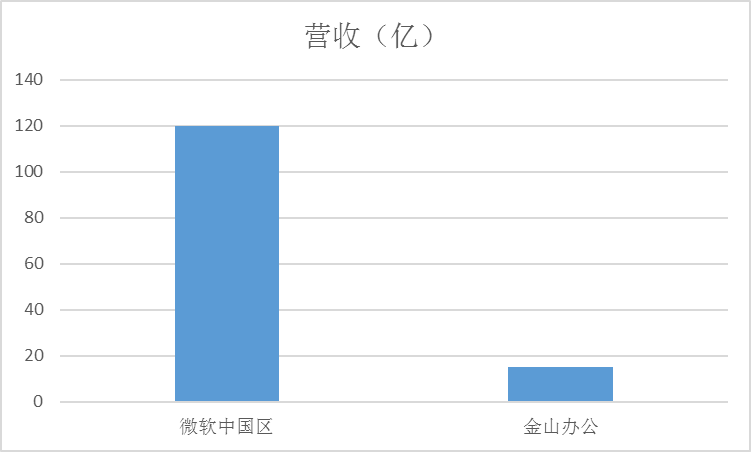

事实上,过去几年,微软中国区的营收虽然仅占微软整体营收的1%上下(最低的时候甚至仅占0.78%),但仅仅是这一小部分营收,微软中国区的总收入就超过120亿人民币,接近金山办公的十倍。

很显然,从这个角度说,金山办公的极高市销率PS并不能被铁口直断为估值过高,这里的关键三大逻辑是:

短期看,金山办公有机会拿下微软的份额。

如果,金山办公未来有机会营收迅速增长10倍,金山办公当下估值看上去并没有特别夸张。

图3:微软中国区营收vs金山办公中国区营收,来源:锦缎研究院

中期看,SaaS相较授权模式的低价优势,同样会刺激单一用户价值的提升:

金山办公的数据可以作为例证,订阅模式下的办公服务订阅收入,在过去3年中增长了10倍;而授权类产品用了3年才实现了翻倍。订阅模式对收入的拉动威力可见一斑。

图4:SaaS模式显著拉动收入增长,来源,锦缎研究院

长期看,考虑到“入口”价值,金山办公还有不小的想象空间。

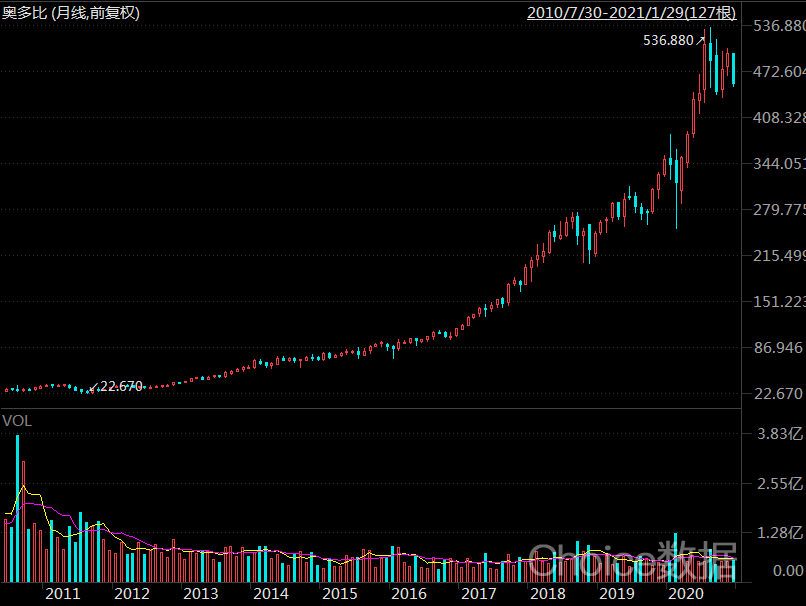

这一点不必多言,但却是金山办公的长期逻辑。想想看那些从工具软件切入的老前辈,Adobe,CRM,哪一个不是赚的盆满钵满?

图5:Adobe云化之后的市值增长,来源:choice

除了产品线能打之外,金山办公之所以为龙头,更重要的是所在赛道的迅速增长。